分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

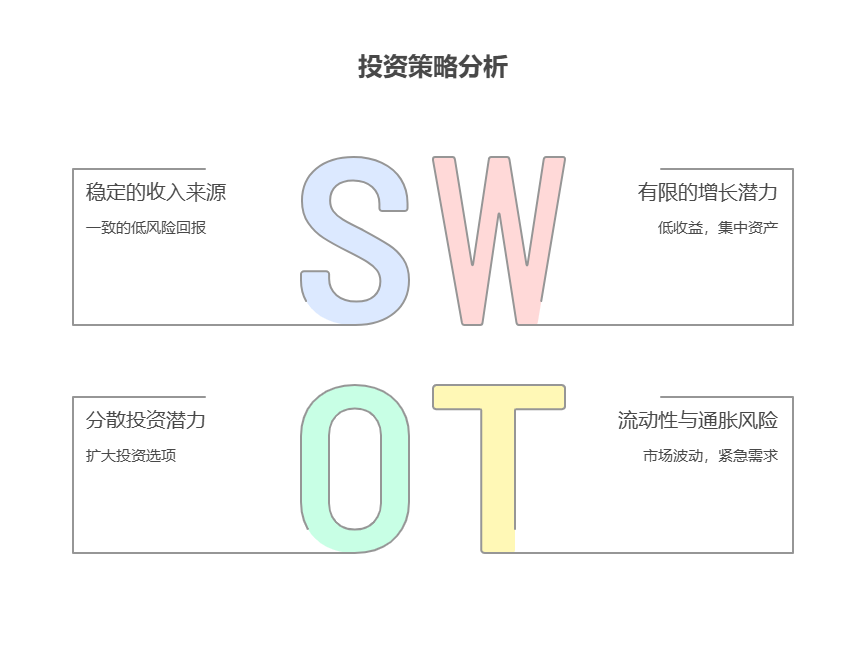

您好,25万存款,15万投住宅(租金回报率3%)、10万买债券基金,整体思路偏保守,合理性取决于你的风险偏好和长期目标。住宅租金回报率3%不算高,加上房产流动性差、维护成本高;债券基金收益稳定但难跑赢通胀。如果追求稳健保值,可以接受低收益,那勉强合理;如果想优化收益或平衡风险,可能需要调整。

住宅投资的隐性成本与风险

15万首付买住宅(假设总价50万,杠杆3倍),租金回报率3%意味着年租金1.5万,但需扣除物业费、维修费、空置期等,实际收益可能不足2%。此外,房产流动性差,未来急用钱时难快速变现;若房价下跌,还可能面临贬值风险。

债券基金的收益与局限性

10万买债券基金,年化收益约3%-5%,收益稳定但较低,长期看可能跑不赢通胀(约2%-3%)。适合作为防守型资产,但若全部配置债券,会错失股票、混合基金等更高收益机会,资产增值潜力受限。

未考虑分散与应急需求

当前配置集中在低风险资产,缺乏股票、指数基金等权益类投资,收益弹性不足。同时,未预留3-6个月生活费的应急资金,若突发用钱需求,可能被迫低价变现资产。

总体来说,这个配置偏保守,适合风险厌恶型投资者,但长期收益可能不够理想。资产配置需兼顾收益、风险和流动性,建议根据自身情况动态调整。我公司名列行业前列,具备雄厚师资力量,专业顾问可为您定制更优方案,欢迎右上角关注,免费获取个性化服务!

发布于2025-7-30 10:02

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047