分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,工作5年攒了22万,想辞职读博的话,资产配置得先算笔“精细账”。学费和生活费建议按“保本增值+灵活支取”来安排:学费部分优先用低风险理财(如大额存单、国债)锁定收益;生活费留出1-2年现金,剩下的买短期理财或货币基金,避免“坐吃山空”。同时,建议提前规划兼职或奖学金,减轻资金压力。

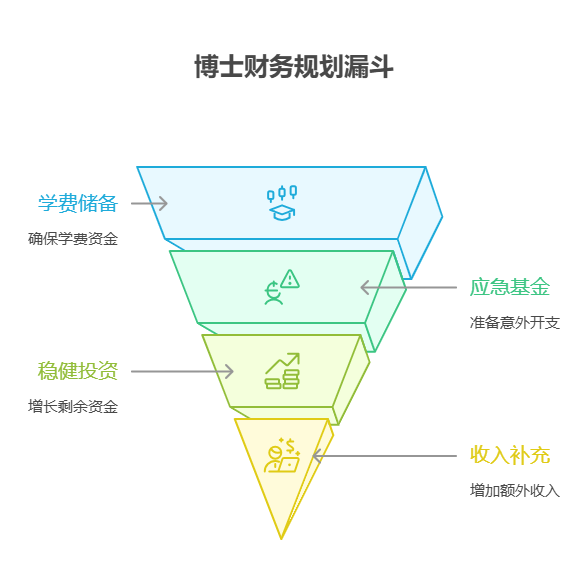

学费储备:保本为先

博士学费通常按年缴纳,建议将总学费的120%(预留涨价空间)存入3年期大额存单或国债,年化收益约2.5%-3%,既能保本又能覆盖通胀。例如,若学费每年3万,3年需9万,可存10.8万确保安全。

生活费管理:分层配置

应急层:预留6个月生活费(约3万)存货币基金,随时可取。

稳健层:剩余资金(22万-学费-应急金≈8万)可买6-12个月期理财,年化3%-4%,到期后滚动续投,平衡收益与流动性。

开源节流:降低风险

申请奖学金、助研岗位或兼职(如线上咨询、家教),每月补充2000-3000元收入,能显著延长资金使用周期。

读博是长期投资,资产配置得“稳”字当头!我公司名列行业前列,具备雄厚师资力量,不仅能帮您规划学业,还能提供个性化财务方案,比如如何申请奖学金、优化投资组合。欢迎右上角关注,免费获取1对1咨询服务,让您的读博之路更从容!

发布于2025-7-30 10:00

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询