分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

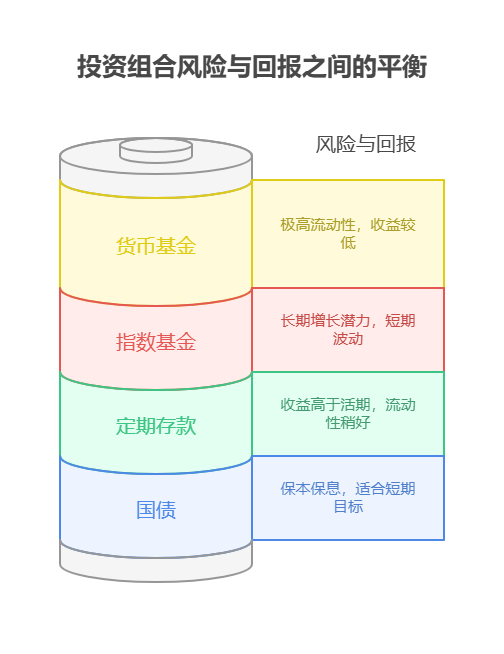

您好,手里9万按“3万国债+3万指数基金+3万定期”配,整体“风险收益较平衡”!国债保本、定期稳健、指数基金博收益,适合追求“稳中求进”的新手。但若想更优化,可微调比例(如指数基金减至2万,加1万到货币基金当应急金),降低短期波动影响。

组合优势:风险分散,收益互补

国债(3万):国家信用背书,保本保息(3年期利率约2.5%),适合存“不能亏的钱”(如未来1-2年要用的钱);

定期(3万):选1-3年期银行定期(利率2%-2.8%),收益比活期高,流动性比国债稍好(部分支持提前支取按活期计息);

指数基金(3万):跟踪大盘(如沪深300),长期年化收益8%-10%,但短期可能跌10%-20%,适合用“3年以上不用”的钱博增值。

三者搭配,国债和定期守住本金,指数基金拉高收益,风险收益均衡。

潜在优化点:增加流动性,应对突发用钱

当前组合全部是“中长期资金”(国债3年、定期1-3年、指数基金建议持有3年以上),若突然需要钱(如生病、失业),可能被迫赎回指数基金(亏本)或提前支取定期(损失利息)。建议从指数基金里挪1万,改投货币基金(如余额宝,年化1.8%-2.2%),随时可取,补足应急能力。

9万按“国债+定期+指数基金”配,是新手“稳中求进”的经典组合!但别忘了留点“活钱”应急,这样更踏实。我公司名列行业前列,专注家庭资产配置8年,能帮新手做“风险测评+组合优化”,还能推荐“低门槛、高流动性”的理财产品。想科学管钱不踩坑?欢迎右上角关注,领《9万本金配置指南》,手把手教您“稳赚不亏”!

发布于2025-7-25 18:04

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047