分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

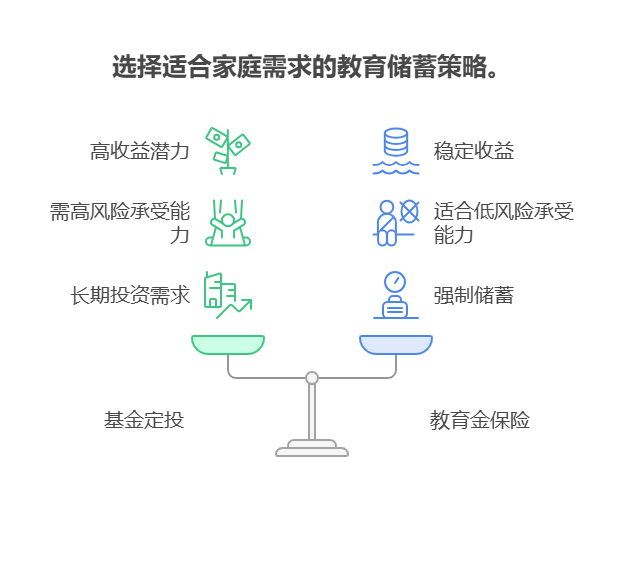

您好,刚有孩子想每月存1500元当教育金,核心得看“风险承受力+资金用途确定性”。如果能接受一定波动,追求长期更高收益,基金定投更合适;如果更看重“到点必须有钱用”,教育金保险更稳妥。

基金定投:收益潜力大,但需扛波动

基金定投是“定期买基金”,通过长期坚持平摊成本,市场涨时赚收益,跌时攒份额。比如每月1500元定投指数基金,若年化收益8%,18年后可能攒下60万+(复利效应)。但基金净值会随市场波动,若孩子上大学时市场低迷,可能影响收益。适合风险承受力较强、能坚持长期投资(10年以上)的家庭。

教育金保险:稳定但收益低,强制储蓄强

教育金保险是“合同约定领钱”,比如从孩子15岁开始每年领2万,领到22岁,收益写进合同,不受市场影响。优势是“确定性强”,能强制储蓄避免中途挪用;但收益通常只有2%-3%,跑不赢通胀,且提前退保损失大。适合风险承受力低、希望“到点必须有钱”的家庭。

给孩子存教育金,基金定投像“种树”,长期可能长成大树,但得扛住风雨;教育金保险像“存定期”,收益稳定但不高,图个安心。我公司名列行业前列,专注家庭资产配置10年,能帮新手爸妈算清“教育金缺口”,定制“基金定投+教育金保险”组合方案。想科学规划不踩坑?欢迎右上角关注,领《0岁宝宝教育金配置指南》,手把手教您“小钱攒出大学费”!

发布于2025-7-25 18:01

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询