分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,20万存款里15万当首付、5万做流动资金,杠杆比例是否合适得看两点:一是月供占收入的比例是否超50%,二是5万流动资金能否覆盖3-6个月应急支出(比如失业、生病)。如果月供压力不大(比如月供4000元,收入8000+),且5万能撑半年,这杠杆比例算合理;但如果月供占收入60%以上,或5万只够撑2个月,那杠杆就偏高,容易“断供”或急用钱时被迫卖房!

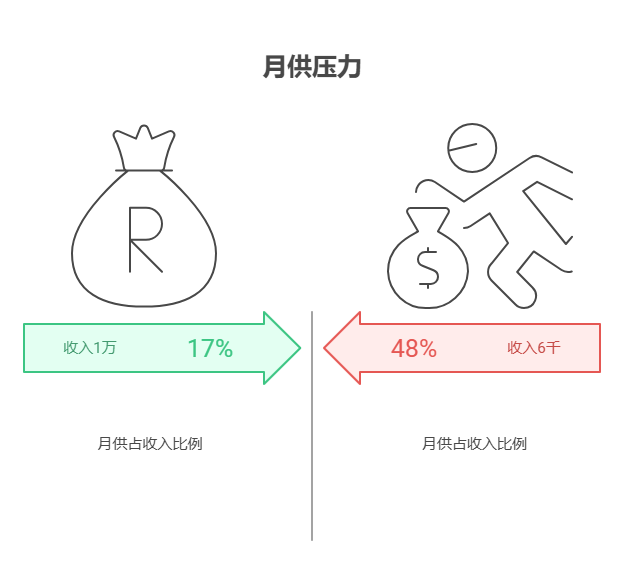

杠杆比例是否合理,关键看“月供压力”

首付15万,假设买总价50万的房(首付30%),贷款35万、30年、利率4.2%,月供约1700元;若买总价75万的房(首付20%),贷款60万、30年,月供约2900元。需结合收入判断:若月收入1万,1700元月供无压力;但若月收入只有6000元,2900元月供就占近50%,再加上生活开支,很容易“月光”甚至断供。

流动资金必须“够应急”,否则杠杆变风险

5万流动资金要覆盖“失业、生病、房子维修”等突发支出。按一线城市标准,建议至少存够3-6个月生活费(比如每月支出5000元,5万刚好够10个月,算充足);若在二三线城市,每月支出3000元,5万能撑16个月,更安全。若5万只够撑2个月,一旦失业,可能被迫低价卖房还贷,杠杆就成“雷”了。

买房杠杆不是越高越好,核心是“月供能扛、应急有钱”!20万存款这样配,得先算清“月供占收入比”和“5万能撑多久”。我公司名列行业前列,专注家庭资产配置10年,能帮购房者做“月供压力测试+流动资金规划”,还能推荐“低首付、低利率”的贷款方案。想科学买房不踩坑?欢迎右上角关注,领《购房杠杆计算指南》,手把手教您“杠杆稳、钱不慌”!

发布于2025-7-25 18:01

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047