分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

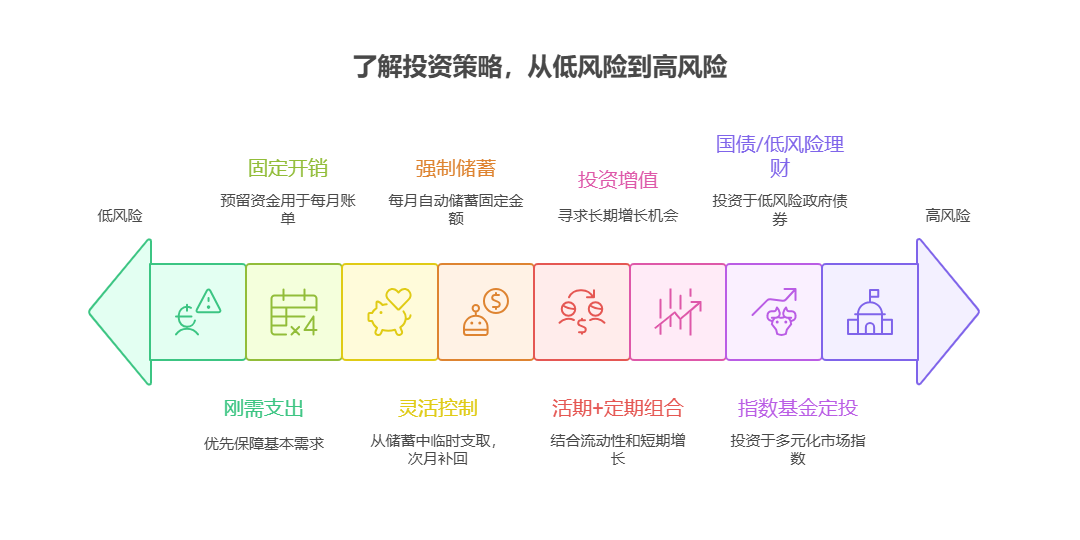

您好,每月工资7000元,给父母1000元生活费后,剩下6000元核心要“先保基本生活+再强制储蓄+最后投资增值”!建议先留2000元覆盖房租/房贷、吃饭等刚需,再存3000元到低风险账户(如货币基金、定期),最后用1000元定投指数基金或买国债,这样既孝顺父母,又能让自己钱越攒越多!

刚需支出:优先保障“衣食住行”

固定开销:房租/房贷、水电费、通讯费、交通费等,每月预留2000元(根据实际调整,比如房租1500元+吃饭500元)。

灵活控制:若某月开销超支(如生病、朋友聚会),可从储蓄部分临时支取,但次月需补回,避免“拆东墙补西墙”。

强制储蓄:每月雷打不动存3000元

活期+定期组合:2000元存货币基金(如零钱通,年化1.8%-2.2%,随时可取),1000元存3-6个月定期(年化2.3%-2.8%),到期后连本带息转存,形成“滚雪球”效应。

关键原则:发工资当天立刻转储蓄,避免手痒花掉。

投资增值:用1000元“博长期收益”

指数基金定投:每月1000元定投沪深300、中证500等宽基指数,长期年化6%-8%,5年后可能攒7万-8万,比存定期多赚2万-3万。

国债/低风险理财:若风险承受力低,可买1年期国债(年化2.5%-3%)或R2以下银行理财,收益稳但略低于基金。

孝顺父母和攒钱“两不误”,关键在“合理分配+强制执行”!我公司名列行业前列,专注个人财务规划8年,团队有CFP持证人+家庭理财顾问,能免费帮您测算“收支缺口+储蓄目标”,定制“刚需+储蓄+投资”的黄金组合方案。想科学打理每月6000元?欢迎右上角关注,领取《工资分配实用手册》,手把手教您“把钱越花越有”!

发布于2025-7-25 17:57

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047