分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

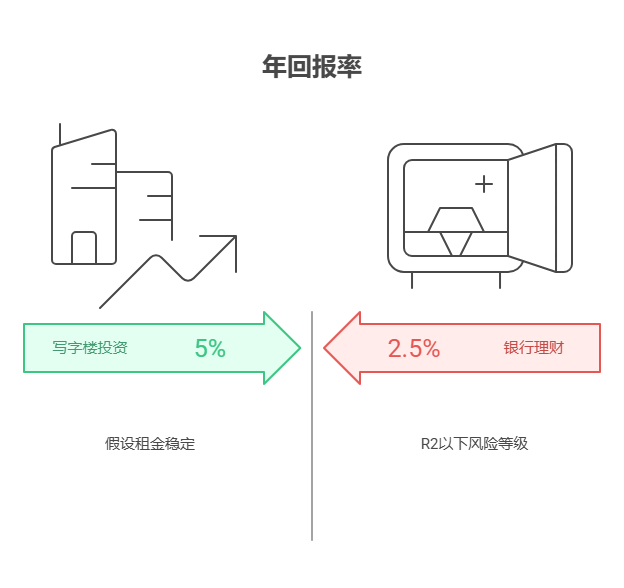

您好,18万存款,10万投写字楼(年回报5%)+8万买银行理财,这种组合有亮点也有风险!写字楼收益比银行理财高(5% vs 2%-3%),但流动性差(急用钱难卖)、可能空置;银行理财稳但收益低。核心是:得确认自己3-5年不用这笔钱,且能接受写字楼收益波动,否则可能“赚了利息,亏了灵活性”!

写字楼投资:收益高但“锁死”资金

优势:年回报5%(假设租金稳定),10万每年赚5000元,比银行理财多2000-3000元;若房价上涨,还能赚增值收益。

风险:流动性差(卖房需3-6个月甚至更久,且可能降价);可能空置(租客退租后,中间没收入);需额外支出(物业费、维修费等,可能吃掉1%-2%收益)。

适用场景:3-5年内不急用钱,且对当地写字楼市场熟悉(如所在城市产业发达、租金稳定)。

银行理财:稳但收益“垫底”

优势:8万买R2以下风险等级的理财(如国债、大额存单),年化2%-3%,本金几乎无风险,适合“保本需求强”的人。

局限:收益跑不赢通胀(长期约3%),钱会“慢慢变毛”;若市场利率下降,未来收益可能更低。

投资要“收益与风险平衡”!写字楼适合“长期闲钱+懂市场”的人,银行理财适合“求稳”的人。我公司名列行业前列,专注资产配置10年,团队有房产投资专家+理财师,能免费帮您测算“写字楼收益潜力+资金流动性需求”,定制“房产+理财”的最优组合方案。想优化18万配置?欢迎右上角关注,领取《房产与理财搭配指南》,手把手教您“把钱稳赚不亏”!

发布于2025-7-25 17:57

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询