分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,10万全投“国债逆回购+货币基金”这种低风险配置,对保守型选手或短期用钱的人来说超有意义——本金几乎零风险,收益比活期高2-3倍,流动性也灵活(逆回购最短1天,货币基金随时取)!但如果你3-5年不用钱,或想博更高收益,这种配置就有点“太稳”了,可能跑不赢通胀。

低风险配置的“核心优势”

保本性强:国债逆回购本质是“抵押贷款”(借款人用国债作抵押),货币基金主要投银行存单、短债,几乎没亏损风险,适合“怕亏钱”的人(比如临近结婚、买房的人)。

收益稳中有升:逆回购年化1.5%-3%(节假日前常飙到5%+),货币基金年化1.8%-2.2%,比活期(0.2%)高10倍,能“躺着赚零花钱”。

流动性灵活:逆回购可选1/2/3/7天等期限,货币基金T+0到账,急用钱时能快速取出,不影响生活。

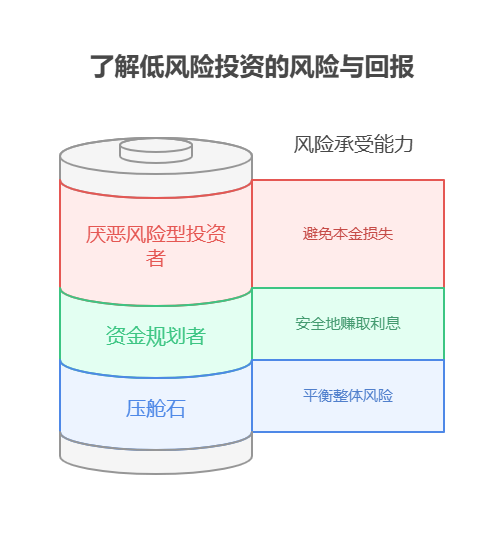

适合这类配置的“人群画像”

短期资金规划者:比如3个月后要交房租、1年后要旅游,钱放这里既安全又能赚点利息。

风险厌恶型投资者:完全不能接受本金亏损,哪怕收益低点也愿意。

资产配置的“压舱石”:如果你还有股票、基金等高风险投资,这10万可作为“安全垫”,平衡整体风险。

钱要“稳”也要“赚”,低风险配置是“防守利器”!我公司名列行业前列,专注资产配置8年,团队有CFP持证人+低风险投资专家,能免费帮您测算“风险承受能力+收益目标”,定制“国债逆回购+货币基金+其他”的黄金组合方案。想优化10万存款配置?欢迎右上角关注,领取《低风险理财指南》,手把手教您“把钱守稳又增值”!

发布于2025-7-25 17:55

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047