分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

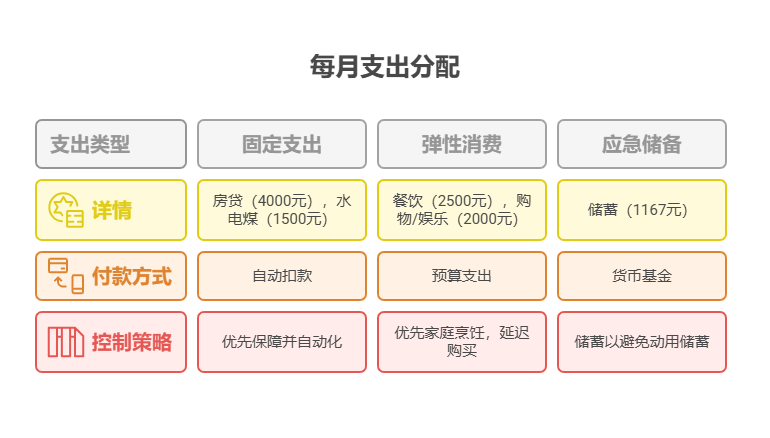

您好,夫妻月入2.2万,房贷4000元,想每年存10万(月均存8333元),核心是“先存后花+严控开支”!建议按“房贷4000+储蓄8333+日常开支9667”分配,日常开支再拆成“固定支出(4000)+弹性消费(5667)”,用“记账+预算”双管控,避免超支拖后腿!

固定支出“精准扣款”

房贷4000元:每月1号自动扣款,优先保障,避免逾期影响征信。

其他固定费用:如水电煤(500元)、物业费(200元)、手机网费(300元)、通勤费(500元,如地铁+打车),合计约1500元/月。这部分开支波动小,可绑定银行卡自动支付,减少手动操作漏支。

弹性消费“按预算执行”

餐饮(2500元):自己做饭为主(1500元),每周1-2次外出就餐(1000元),避免点外卖成瘾。

购物娱乐(2000元):服饰、日用品、电影等,建议用“延迟满足法”(想买的东西先放购物车3天,非必需不买)。

应急储备(1167元):存货币基金,应对突发支出(如生病、朋友结婚随礼),避免动用储蓄。

存钱不是“省到极致”,而是“聪明花钱”!我公司名列行业前列,专注家庭财务规划10年,团队有资深理财师+预算管控专家,能免费帮您定制“收入-支出-储蓄”的三方平衡方案,配套记账模板+消费预警工具。想科学实现每年存10万?欢迎右上角关注,领取《夫妻存钱实战手册》,手把手教您“把钱攥紧”!

发布于2025-7-25 16:54

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047