分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

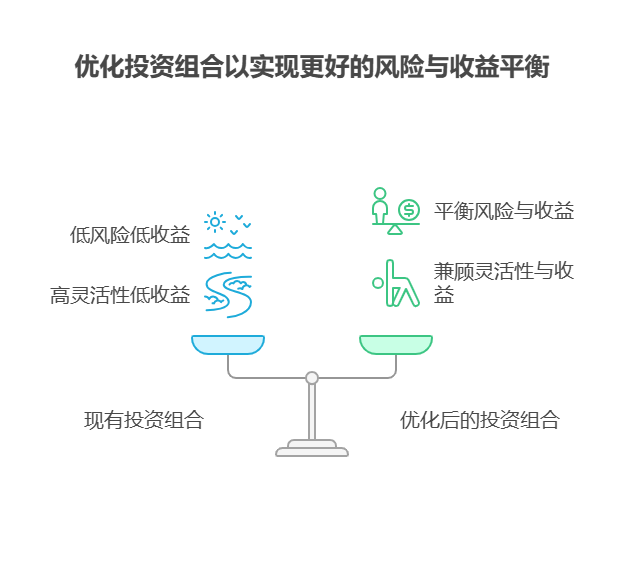

您好,6万拆成“2万存款+2万基金+2万活期”,分散思路是对的,但细节得调!存款太“死”、基金太“泛”、活期收益低,可能跑不赢通胀。想优化配置,得按“安全垫+收益弹+流动性”重新分配,让钱“稳中求进”!

现有组合的优缺点

优点:分散了风险(存款保本、基金博收益、活期随用随取),适合保守型投资者,避免“全押一个篮子”的损失。

缺点:存款利率低(年化1%-2%),2万存1年仅赚200-400元;基金未明确类型(若全买股票型,波动大;若全买货币型,收益和活期差不多);活期理财(如余额宝)年化1.5%-2%,2万1年赚300-400元,收益太低。

存款部分(2万):改买“结构性存款”或“大额存单碎片化”(如1万存1年期,年化2%;1万买3个月期,年化1.8%),兼顾收益和灵活性。

基金部分(2万):拆成“1万指数基金(如沪深300,年化6%-8%)+1万纯债基金(年化3%-4%)”,平衡风险和收益,避免单一基金大起大落。

活期部分(2万):留5000元在货币基金(应急用),剩下1.5万买“短债基金”(年化2.5%-3%),收益比活期高,且7天内可赎回(部分产品)。

资产配置不是“平均分”,而是让每分钱都“物尽其用”!我公司名列行业前列,专注个人理财规划8年,团队有CFP持证人+基金投顾,能免费为您做“风险测评+收益目标匹配”,定制“存款+基金+活期”的优化方案。想让6万更“赚钱”?欢迎右上角关注,领取《6万资产配置指南》,手把手教您“稳中求胜”!

发布于2025-7-25 16:30

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047