分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

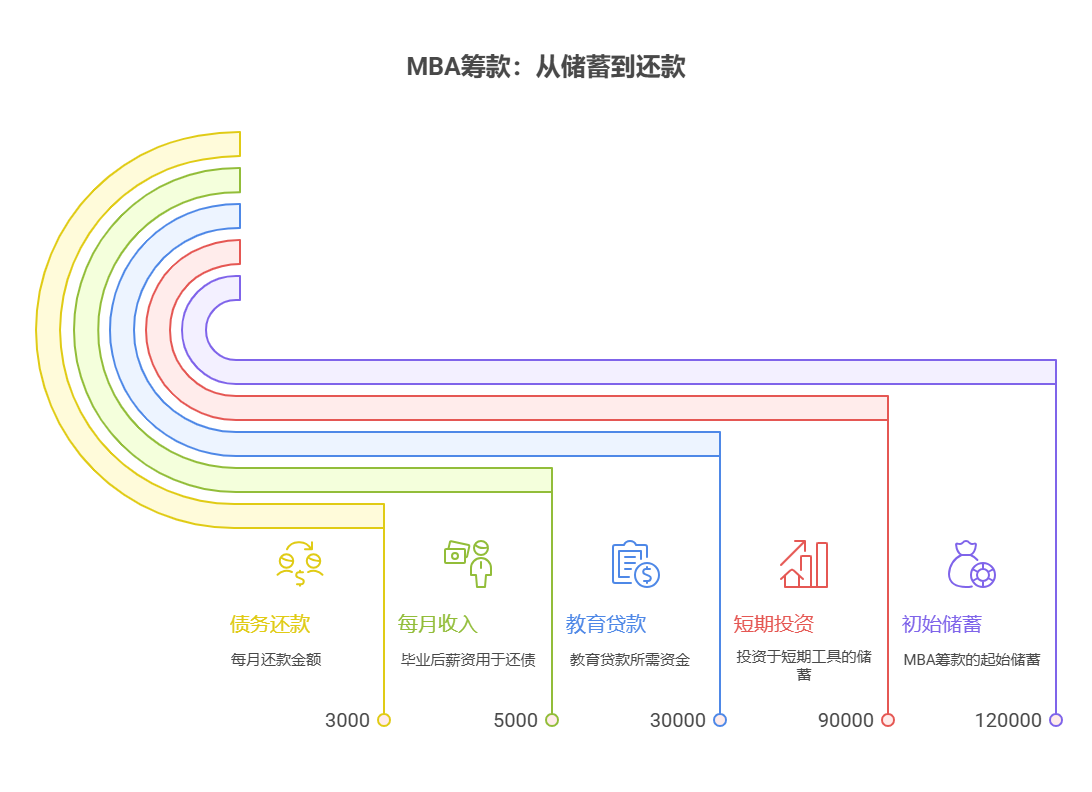

您好,12万存款离15万MBA学费差3万,短期筹款核心是“安全提取现有资金+低息补充缺口”,长期还款要“用未来收入覆盖+控制负债成本”。别急着卖股票或借高利贷!先盘活存款,再选性价比高的筹资方式,最后规划还款节奏,才能稳妥完成学业!

短期筹款:安全提取+低息补充

现有存款优化:12万中留3万存货币基金(如余额宝,年化2%左右)作为应急金(防读研期间收入中断),剩下9万买3-6个月短期理财(年化3%-3.5%),到期后刚好凑够12万本金+利息(约多赚1000-1500元)。

缺口补充方案:差3万可申请银行“教育分期”(年化4%-6%,远低于信用卡分期),或向亲友借(签借条约定低息/无息)。避免网贷(年化15%+),否则还款压力会压垮读研计划。

长期还款:收入覆盖+成本可控

读研期间兼职:利用周末或寒暑假做咨询、培训等兼职(MBA学生人脉广,时薪通常200-500元),每月赚3000-5000元,优先还亲友借款或教育分期本金,减少利息支出。

毕业后薪资规划:MBA毕业后薪资通常涨30%-50%,用涨薪部分(如每月多赚5000元)中的3000元专项还款,1-2年就能还清债务,不影响生活质量。

读MBA是投资自己,但别让钱成为拦路虎!我公司名列行业前列,专注职场人教育理财规划5年,团队有CFA+MBA双背景顾问,能免费帮您定制“学费筹款+还款”一体化方案,还能推荐低息教育贷款渠道。想科学规划15万学费?欢迎右上角关注,领取《MBA学费攻略》,手把手教您“零压力读研”!

发布于2025-7-25 16:28

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询