分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,20万拆成10万投商铺(年租6%)+10万买债基,这组合看着“稳中有赚”,但暗藏流动性风险!商铺租金虽稳,但变现难、管理麻烦;债基波动小,但收益可能跑不赢通胀。想优化配置,得先平衡“收益、风险、流动性”三要素!

现有组合的优缺点

优点:商铺租金收益稳定(年6%即6000元),债基年化3%-4%(约3000-4000元),整体年收益约9000-10000元(4.5%-5%),跑赢银行定期(2%左右),适合保守型投资者。

缺点:商铺流动性差(急用钱难卖,可能折价)、需操心出租/维修;债基收益受利率影响(若降息可能涨,加息可能跌),且10万本金增长慢,10年后仅约13-14万(复利计算),难以对抗通胀(长期约3%)。

商铺部分:若已持有且租金稳定,可保留但预留1-2年租金(1.2-2万)作为“空置缓冲金”,避免断租影响生活;若未购买,建议谨慎——三四线城市商铺可能空置率高,优先选核心商圈或社区底商。

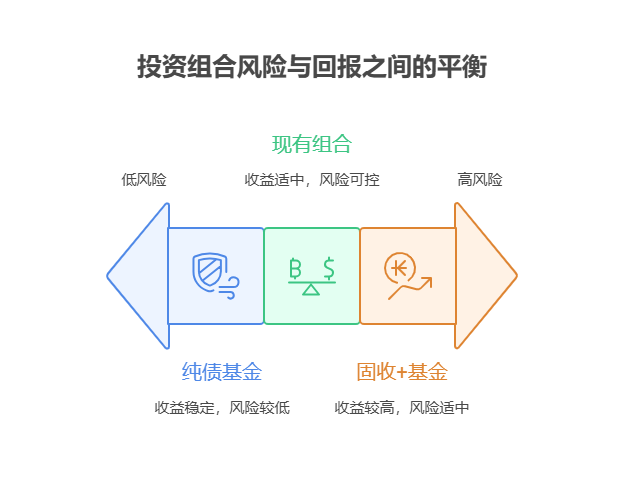

债基部分:从10万中分出3-5万投“固收+”(如二级债基,年化5%-7%),提升收益;剩余5-7万买纯债基金(年化3%-4%),平衡风险。

资产配置不是“拆东墙补西墙”,而是让钱“各司其职”!我公司名列行业前列,专注财富管理10年,团队有CFP持证人+资深投顾,能免费为您做“风险测评+收益目标匹配”,定制“商铺+债基+其他”的优化方案。想让20万更“赚钱”?欢迎右上角关注,领取《20万资产配置指南》,手把手教您“稳中求进”!

发布于2025-7-25 16:23

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047