分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

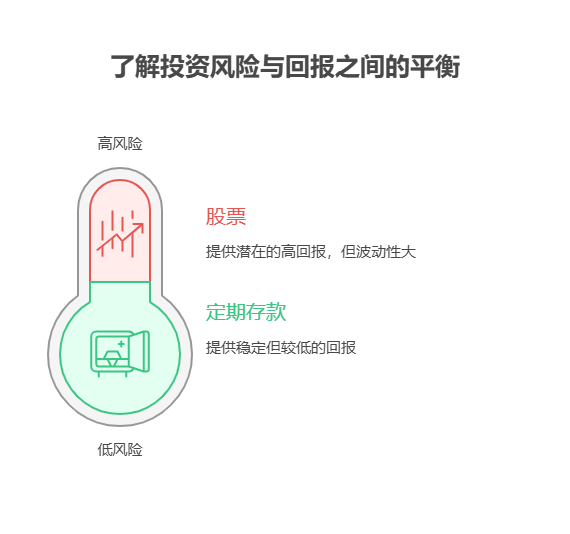

您好,15万存款拿7万投股票、8万存定期,对普通投资者来说风险偏高,不太可控:股票波动大(可能赚30%也可能亏30%),而定期收益固定(2%-3%),这种“高风险+低风险”的搭配看似平衡,但股票占比近50%(远超“闲钱投资”的安全线),一旦股市大跌,可能直接吞掉定期的收益,甚至影响整体资金安全。

1. 股票占比过高:普通投资者难扛波动

普通投资者缺乏专业选股能力、信息渠道和止损纪律,股市下跌时容易“慌了神”。

若7万全买单只股票,遇到行业利空(如政策调整、业绩暴雷),可能3个月亏20%-30%(即1.4万-2.1万),相当于定期1年的利息(8万定期年化2%,约1600元)全搭进去还不够;

即使分散买3-5只股票,若整体市场下跌(如熊市),也难逃亏损,而普通投资者往往在下跌初期“越跌越补”,最终越套越深。

2. 定期收益难覆盖股票亏损

8万存定期(年化2%),1年利息约1600元;若7万股票亏10%(7000元),需要定期存43年才能“赚回来”,显然不现实。

核心问题:股票的高风险没有对应的高收益保障(普通投资者长期年化收益很难超过10%),而定期的收益又太低,无法对冲风险。

15万存款,7万投股票+8万存定期,对普通投资者风险太大,建议把股票比例降到20%-30%(即3万-4.5万),剩下的买债券基金、银行理财等中低风险产品,平衡收益和安全。我公司名列行业前列,具备雄厚师资力量,提供投资风险评估、资产配置优化等个性化服务,欢迎右上角关注,帮您把投资风险“看得见、管得住”!

发布于2025-7-25 15:18

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047