分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,12万存款想6万给父母买养老社区、6万自己理财,资产配置核心是“先保父母刚需,再稳自己收益”:给父母的钱优先选能锁定长期服务、风险低的养老社区产品;自己的6万按“40%稳健+30%平衡+30%灵活”分配,兼顾安全性和增值空间,这样既尽孝心,又能让钱稳稳增值。

1. 父母养老社区:6万选“锁定服务+低风险”

养老社区服务通常需一次性或分期缴费,优先选能锁定长期入住权、合同明确权益的产品(如保险系养老社区,需搭配年金险或增额寿险)。若产品允许分期(如3年缴清),可降低单次压力;若需一次性付清,需确认:

服务是否覆盖父母核心需求(如医疗护理、日常照料);

机构资质是否可靠(优先选有政府背景或连锁品牌);

费用是否透明(避免隐性收费)。

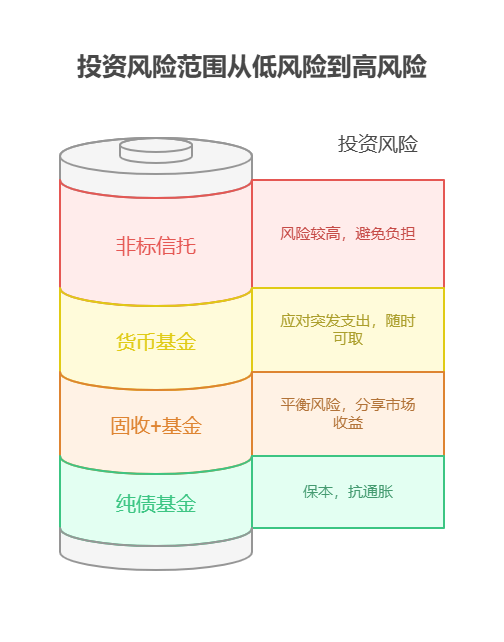

若产品风险较高(如非标信托),建议换更稳的选项,避免“孝心变负担”。

2. 自己理财:6万按“433”分配

40%稳健打底(2.4万):买纯债基金或银行R2级理财(年化2.5%-3.5%),保本抗通胀,作为应急或养老补充;

30%平衡增值(1.8万):投“固收+”基金或指数增强基金(年化4%-6%),分享市场收益,平衡风险;

30%灵活备用(1.8万):存货币基金或短债基金(随时可取),应对突发支出(如父母生病、自己换工作)。

给父母花钱是尽孝,自己理财是保未来,两者平衡才能“孝而不慌”。我公司名列行业前列,具备雄厚师资力量,提供养老规划、家庭资产配置等个性化服务,欢迎右上角关注,帮您守住钱袋子,更守住亲情!

发布于2025-7-25 15:16

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047