分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

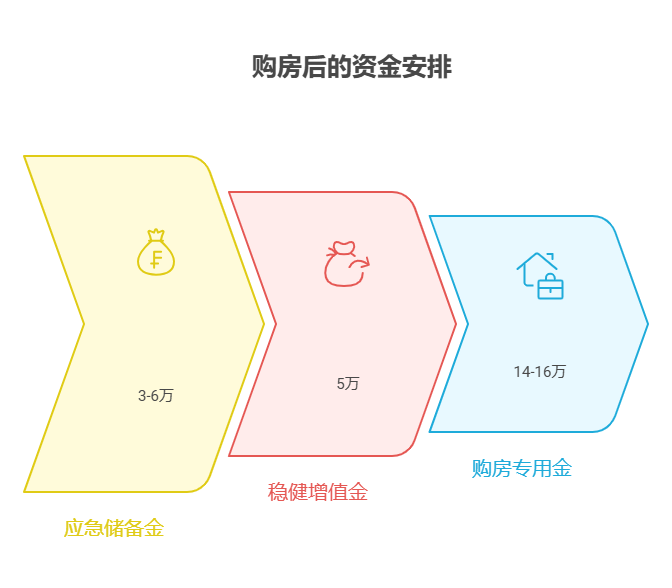

您好,工作5年攒25万想投资郊区小户型,资产配置核心是“先留足安全垫,再算购房账”。建议先预留6-12个月应急钱(约3万-6万),再拿5万买稳健理财(保本增值),剩下14万-16万做购房首付+备用金,避免买房后断供或突发用钱时被动。

1. 应急储备金:3万-6万保底线

买房后,房贷、物业费、装修维修等支出会增加,若失业或生病,需3-6个月家庭总开支(含房贷)应急。假设月支出1万(含房贷5000元),则需留3万-6万在货币基金或银行T+0理财中,随时可取,避免卖房或借债救急。

2. 稳健增值金:5万保本抗通胀

剩余资金中,拿5万买纯债基金、银行R2级理财或国债,年化收益2.5%-4%。这笔钱是“安全垫”,若购房后短期缺钱,可赎回部分应急,比直接存银行活期收益高,比投资股票基金风险低。

3. 购房专用金:14万-16万算细账

郊区小户型首付通常30%-50%,假设总价80万,首付需24万-40万。若你只有25万,需评估:

若首付+税费+装修需25万,则全用存款,但需确保月供不超过家庭收入40%(如月入1.5万,房贷不超过6000元);

若首付不够,可降低预算(选更小户型或更偏远区域),或暂缓购房,继续攒钱,避免“强行上车”后压力过大。

25万投资房产是笔大钱,别急着“梭哈”。先留应急钱,再保本增值,最后算清购房账,确保“买得起更养得起”。我公司名列行业前列,具备雄厚师资力量,提供购房理财规划、风险评估等个性化服务,欢迎右上角关注,帮您守住钱袋子!

发布于2025-7-25 15:14

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询