分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,对于月光族年轻人来说,资产配置的核心在于先建立“强制储蓄”机制,再逐步优化投资结构。通过工资卡自动分账等工具,能有效打破“收入-支出=0”的恶性循环,为后续理财奠定基础。具体可分三步实施:

优先建立“财务隔离墙”

立即开通独立储蓄账户,设置工资到账当日自动转账(建议薪资的10-20%)。这笔钱需严格与消费账户隔离,选择无法实时支取的产品强化约束力,如银行零存整取(年利率1.5%左右)或封闭式理财(3-6个月期限)。心理学研究表明,人为设置提取障碍能降低80%的非必要挪用概率。例如月薪8000元,每月自动转存1600元,一年可累积19200元本金+利息,远超月光状态下的结余。

阶梯式配置初始资金

当强制储蓄满3个月基础生活费后(约1.5万元),按“532模型”分配后续资金:

50%继续低风险储蓄:保持货币基金等流动性资产,作为应急储备;

30%尝试债券基金:选择信用债基或国债逆回购,年化3-4%,波动小于股票;

20%探索指数基金定投:如沪深300ETF,通过每月固定金额摊平成本,长期年化收益可达6-8%。

此阶段关键是通过“小额试错”培养投资纪律,避免因贪婪冒进亏损本金。

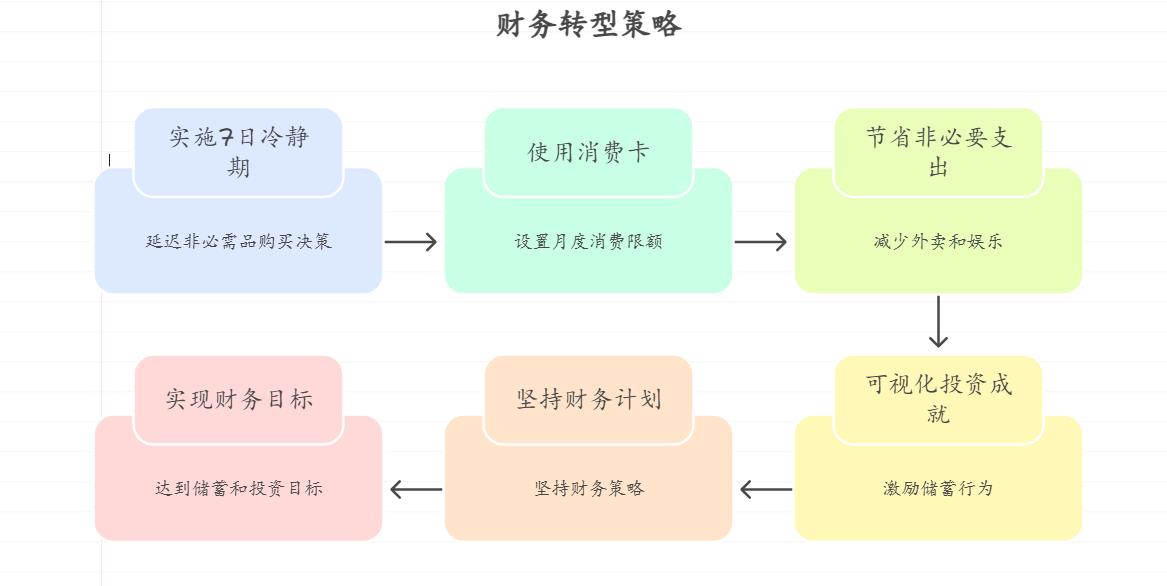

动态优化消费习惯

配合储蓄机制实施消费管控:

设立“7日冷静期”,非必需品延迟购买决策;

使用专属消费卡并设置月度限额(如3000元),超支部分从下月额度扣除;

将节省的非必要支出(如减少外卖、娱乐)折算为“投资成就”,可视化激励储蓄行为。

坚持此方案,2年内可完成从月光到“月存20%+投资收益5%”的转型。例如初始月存1600元,按年化5%计算,5年后本金加收益可达约11万元,彻底摆脱资金困境[3][5]。记住:理财不是等有钱才开始,而是开始了才会有钱。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-25 11:11

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047