分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

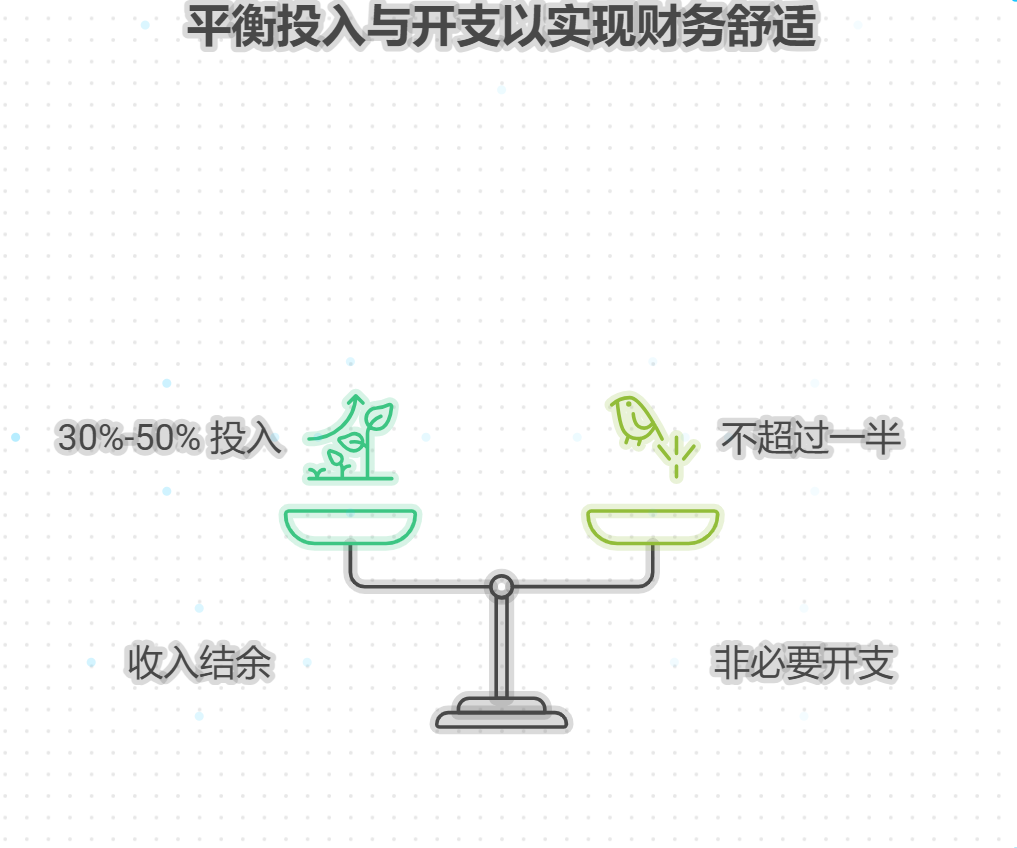

投资者您好,存款少的时候,每月固定投入可以根据收入来定,一般占结余的 30%-50% 比较合适,这样既能兼顾开销,又能慢慢增值,还不影响生活质量呢。要是你想算算自己具体能投多少,或者担心投入后影响日常开销,加我微信聊聊吧,我能帮你结合收入和开支捋捋,找到让你舒服的投入金额。

合理投入:不影响生活的增值计划

1.按 “收入 - 必要开支” 的 30% 投入

先算出每月必要开支,比如房租、伙食费、交通费这些固定花项,剩下的钱就是可支配结余。假设月入 5000 元,必要开支 3000 元,结余 2000 元,那每月投 600 元(2000 元的 30%)就挺合适。这个比例不会让你觉得手头紧,平时想买点零食、看场电影也有钱花,生活质量不会打折扣。

2.投入金额不超过 “非必要开支” 的一半

除了必要开支,剩下的钱里总有非必要开支,比如买衣服、喝奶茶。假设每月非必要开支能花 800 元,那投入 400 元以内就行。这样就算投入了,还能留 400 元满足小需求,不会因为要增值就过得太委屈,反而能更长久地坚持投入。

3.用 “小额起步 + 逐步增加” 的方式调整

刚开始可以每月投 200-300 元试试,比如投货币基金,就算这部分钱暂时没收益,也不影响生活。等适应了这种节奏,且收入略有上涨,再每月多投 100-200 元。比如从 300 元加到 400 元,慢慢找到自己舒服的投入节奏,既能攒钱增值,又不会有压力。

如果你想根据自己的收入和开支算具体投入金额,或者想知道这个金额投什么产品更合适,加我微信吧。我能帮你分析哪些开支可以灵活调整,让投入金额既合理又不影响生活,还能推荐适合的增值产品,让你在轻松生活的同时慢慢积累财富。

发布于2025-7-23 16:22

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047