分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

您好,医疗备用金这类资金既要保本又要兼顾收益,确实需要谨慎规划。您说的对,父母健康问题不能马虎,建议优先选择低风险、流动性好的产品,同时结合中长期稳健策略来增值。接下来咱们从三个角度具体分析。

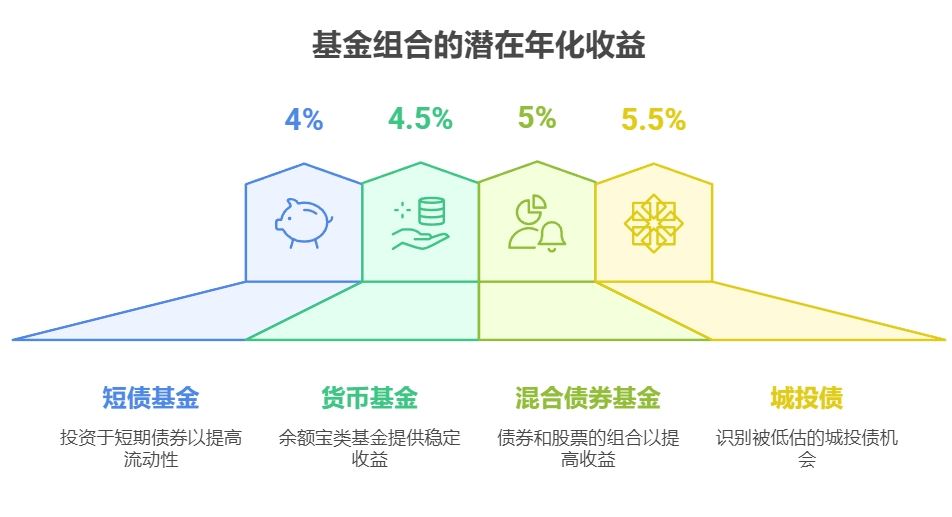

第一,债券基金组合是这类资金的首选。比如盈米的【日富一日】组合,主要配置国债、高等级信用债,年化收益3%-4%。这类产品波动小,每月开放申赎,遇到紧急情况也能及时取出。像去年债市震荡期间,这类组合最大回撤不到1%,安全性有保障。您要是担心市场变化,可以考虑把资金分批投入,比如每半年存一次,分散风险。

第二,指数基金定投适合长期增值。盈米的【U定投】组合采用智能策略,会根据市场估值自动调整买入节奏。比如沪深300这类宽基指数,过去十年年化收益约8%,但直接投资波动太大。通过定投能平滑成本,八年下来大概率能跑赢定期存款。不过具体选哪个指数,得结合当前市场位置判断,这时候专业顾问的价值就体现出来了。

第三,海外资产配置能有效分散风险。盈米的【全球丰收】组合布局美股、港股优质资产,通过汇率对冲降低波动。这类产品年化收益5%-7%,和国内资产相关性低,能避免单一市场下跌风险。但跨境投资涉及汇率问题,需要实时跟踪国际市场动态,普通投资者自己操作容易踩坑。

作为盈米基金的金牌顾问,我从业十多年,经手过上千个家庭的资产配置方案。咱们团队有18年从业经验的首席投顾把关,清华背景的精英团队每天分析全球市场数据。

像您这种情况,我建议采用"核心+卫星"策略:70%资金放债券组合保本,30%配置指数定投和海外资产增厚收益。通过我们的一键跟投功能,您不用盯盘就能自动执行策略,省心又高效。

要是觉得这些方案合适,点击右上角加我微信,我可以给您详细测算不同组合的收益预期。咱们群里每天更新市场热点,上周刚分析过美联储加息对港股的影响,很多客户调整了持仓比例。

跟着专业团队操作,既能避免自己研究的盲区,又能享受机构级的投研支持。医疗备用金这种事,专业的事还是得交给专业的人来做,您说是不是?

发布于2025-7-22 22:11

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047