分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

您好,保本理财产品的流动性差异主要体现在资金取出的灵活性和收益损失风险上。基金类产品中,货币基金和债券基金通常支持快速赎回,但部分中长期产品可能有锁定期;银行理财、大额存单等则可能面临提前支取按活期计息的情况。

选择时需权衡收益与灵活性,建议优先考虑支持T+0赎回的低风险基金组合。

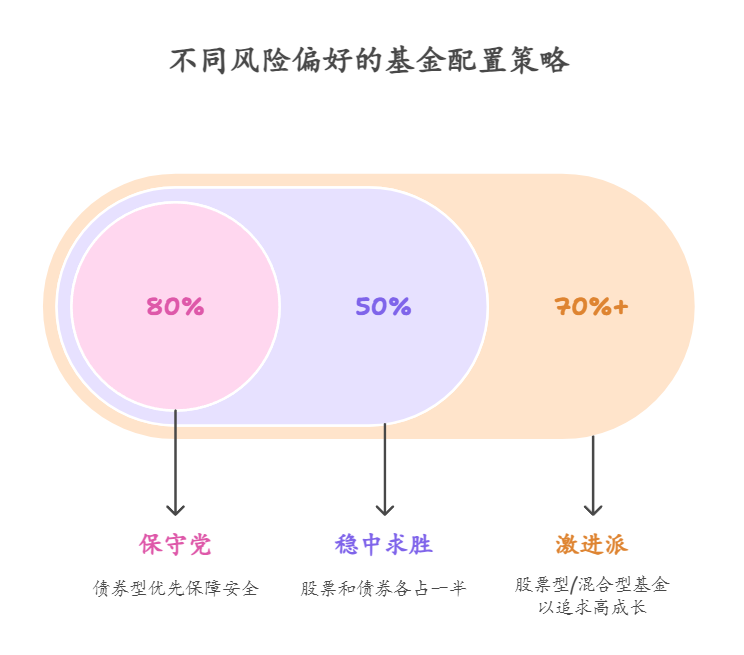

第一、基金流动性分层明显。比如货币基金可随时申赎,但收益较低(约2%-3%);债券基金部分产品支持快速赎回,但大额资金可能受限;而银行理财若提前赎回,收益可能归零。例如某银行3年期产品,提前支取仅获0.3%活期利率。建议将应急资金配置货币基金,中长期资金选择债券基金组合。

第二、收益损失与赎回规则强相关。基金产品中,持有满封闭期可获全额收益,提前赎回可能收取惩罚性费用。例如某债券基金7天持有期产品,未满期赎回扣0.1%手续费。银行大额存单提前支取按档计息,3年期存单1年后支取仅获1年期利率。建议设置阶梯式资金配置,将3-6个月不用的钱投入中短期产品。

第三、专业机构能优化流动性管理。盈米基金的【日富一日】组合通过动态调整货币基金与短债配比,既保持T+1赎回功能,又将年化收益提升至3.2%-3.8%。我们的【U定投】策略采用智能分仓,可随时暂停定投但保留已投资产,避免市场下跌时被迫止损。这种结构化配置比单一产品更能平衡流动性与收益。

作为盈米基金金牌顾问,我擅长通过资产配置解决流动性痛点。比如为某客户设计的"334"结构:30%货币基金应急,30%短债基金3个月滚动,40%中长期债基锁定收益。这种方案既保证随时可取50%资金,又将综合年化提升至4.1%。

点击右上角添加微信,可获得专属流动性诊断,根据您的资金使用计划定制阶梯式理财方案,避免因急用钱导致收益缩水。我们团队管理超410亿投顾规模,服务44万户投资者,能通过智能跟投系统实现一键调仓,让资金灵活度与收益增长兼得。

发布于2025-7-22 22:04

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047