分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,由于您有10万教育金,计划投资5年后孩子上学使用,适合选择稳为主、少波动且收益比定期高的基金。以下是几种适合的基金类型及具体建议:

适合的基金类型

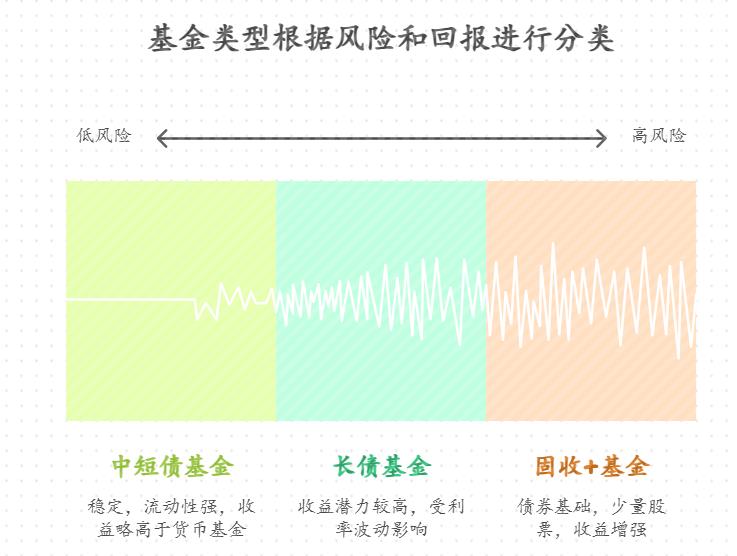

纯债基金:纯债基金只投资于债券市场,不涉及股票等高风险资产,风险相对较低,收益较为稳定。根据投资债券的久期不同,可分为中短债基金和长债基金。

中短债基金:主要投资剩余期限在1 - 3年的债券,流动性强、波动小,收益相对货币基金更具优势,适合作为短期(1 - 3年)教育金储备。如浙商中短债A,定位是带有货币增强属性的理财工具,已经连续18个完整季度实现季季正收益,可考虑作为教育储备金的选择之一。

长债基金:倾向于投资剩余期限较长的债券,在利率下行周期中,能获取更高的资本利得,收益潜力高于中短债基金,但面临利率波动带来的价格波动风险。如浙商聚盈纯债债券A,主要投资于利率债和信用债,穿越市场震荡,取得了不错的收益。

固收 + 基金:以固定收益类资产为“盾”,提供基础收益和稳定性,通常以不超过20%的权益类资产为“矛”,增强收益弹性,是兼顾安全性与收益性的教育金投资选择之一。如浙商智多盈,底仓精选债券,配置部分权益资产,通过合理搭配与动态调整,力争实现收益加成,近两年收益率10.52%,同类排名前5%。

基金搭配方案及理由

纯债基金(60%):投入6万元,其中3万元配置中短债基金,3万元配置长债基金。中短债基金流动性强、波动小,能较好地应对孩子教育金随时可能用到的情况;长债基金则适合长期持有,获取更高的收益,同时平滑波动。

固收 + 基金(40%):投入4万元。固收 + 基金在控制风险的前提下,有机会获取比纯债基金更高的收益,能为教育金的增值添砖加瓦。

操作建议及风险提示

定期评估与调整:定期评估基金组合的表现,查看基金的业绩、规模、基金经理是否发生变化等。根据市场情况和基金表现,适时调整投资组合,如调整基金的配置比例或更换表现不佳的基金,以保持组合的风险收益特征符合预期。

风险提示:虽然上述基金类型相对稳健,但仍存在一定风险。纯债基金可能面临利率波动风险,固收 + 基金的权益部分也可能受到股市波动的影响。投资有风险,需根据自身风险承受能力和投资目标谨慎决策,并注意分散投资,降低单一基金的风险。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-22 16:42

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047