分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

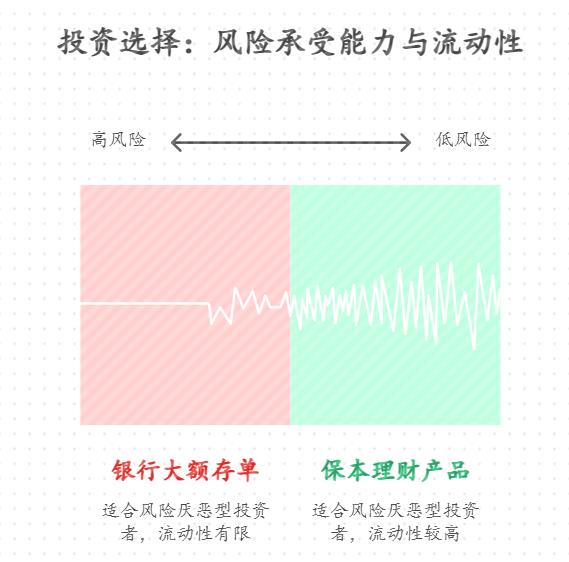

您好,保本投资和银行大额存单各有特点,以下是它们在收益、灵活性等方面的对比,以帮助普通人选择更合适的投资方式:

收益方面

银行大额存单 :利率通常比普通定期存款高,但不同银行、不同时期的大额存单利率会有所差异。一般来说,国有大行的大额存单利率相对较低,而中小银行为了吸引资金,会给出更高的利率。例如,2025 年部分国有大行 1 年期、2 年期、3 年期大额存单利率分别为 1.1%、1.2%、1.5% 左右,而一些中小银行同期限大额存单利率可达 2%、2.5%、3% 左右。

保本理财产品 :收益类型有多种,一种是约定年化收益率,如一些银行推出的保本封闭式理财产品,在产品到期时会按照约定的年化收益率支付收益;另一种是 100% 到期保本,但收益可能相对较低,一般年化收益率在 2%-3% 左右,像招行的 “大额存单 + 金葵花理财计划” 等。

灵活性方面

银行大额存单 :期限丰富,一般有 1 个月、3 个月、6 个月、9 个月、1 年、18 个月、2 年、3 年、5 年等不同期限可供选择。部分银行的大额存单支持转让功能,投资者在急需资金时,可通过转让平台将存单转让给他人,实现资金的快速变现。此外,一些大额存单还允许提前支取或部分支取,但提前支取的利息计算方式因银行而异,有的按活期利率计算,有的则采取靠档计息。

保本理财产品 :不同类型产品的灵活性差异较大。如保本封闭式理财产品,在产品封闭期内一般不能提前赎回,投资者需持有至产品到期才能获得本金和收益;而一些保本开放式理财产品则相对灵活,投资者可以在产品开放期内进行申购和赎回,但开放周期和赎回规则等会因产品而异,有的是定期开放,有的则可能有一定的限制条件。

起存金额方面

银行大额存单 :起存金额一般为 20 万元,部分银行可能会根据不同的存单产品或期限设置更高的起存门槛,如 30 万元、50 万元、100 万元等。

保本理财产品 :起存金额相对较低,通常为 1 万元左右,一些银行甚至推出了起存金额更低的保本理财产品,以满足不同投资者的需求。

适合人群方面

银行大额存单 :适合有一定资金实力、追求稳健收益且对资金流动性要求相对较低的投资者,尤其是高净值且风险偏好低的人群,以及资产需要多元配置的人群。

保本理财产品 :适合风险承受能力较低、希望保本且对资金流动性有一定要求的普通投资者,尤其是那些没有太多时间和精力关注市场变化,或者不愿意承担本金损失风险的人群。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-22 15:28

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047