分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

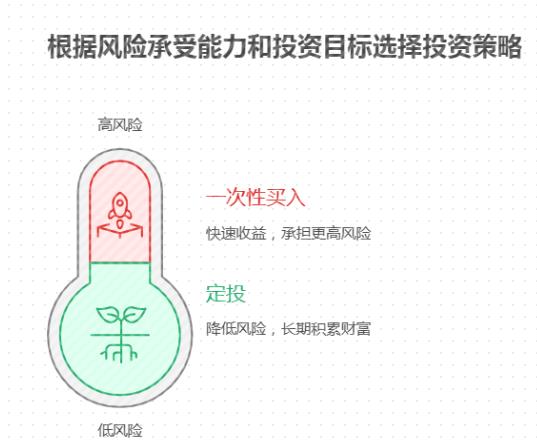

您好,上班族用3万元投资,若期望年化5%,需根据自身情况选择定投或一次性买入:

一、按资金到位情况分

工资每月发放,资金逐月累积:上班族每月有固定收入,3万元是逐步积攒起来的。这种情况下,定投更为合适。定投可将每月多余的资金投入基金,减少一次性投入的压力,养成良好的理财习惯。同时,市场波动时,定投还能平摊成本、降低风险。例如,每月定投500元,60个月可投入3万元,若年化收益率达5%,60个月后的收益有望达到一定水平。

3万元已闲置,可一次性投入:若上班族已有3万元闲置资金,且能承受一定的市场波动风险,并对投资时机有一定把握,可考虑一次性买入。一次性买入能快速进入市场,如果市场上涨,收益显现较快。但需谨慎选择投资时点,尽量避免在市场高点买入。

二、按风险承受能力分

风险承受能力较低:适合选择定投。定投通过分批买入降低平均成本,市场下跌时可积累更多份额,上涨时获得收益,平滑市场波动风险。如2007-2018年上证指数波动大,但定投中证偏股型基金指数年化收益率仍可达6.75%。

风险承受能力较高:可选择一次性买入。一次性买入在市场上涨时收益更高,但需要承担更大的市场波动风险。例如,2019年股市上涨,上证指数涨幅22.3%,偏股型基金平均收益率超40%,但2020年受疫情影响,上证指数一度下跌超10%。

三、按投资目标分

长期投资,积累财富:适合定投。定投利用复利效应,长期积累财富效果显著。如每月定投500元,年化收益率5%,20年后本金3万元可增长至约4.66万元。

短期目标,快速积累资金:可选择一次性买入。一次性买入短期收益显现快,但需承担较高风险,且市场下跌时资金损失可能较大。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-21 15:23

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047