分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

您好,5万元存两年当学费的话,我建议优先考虑货币基金。虽然定期存款保本保息,但目前主流货币基金年化收益普遍在2%-3%,加上灵活支取的特点,如果两年后市场利率上涨,还能及时调整策略。不过具体选择还要结合资金使用计划和风险偏好来定。

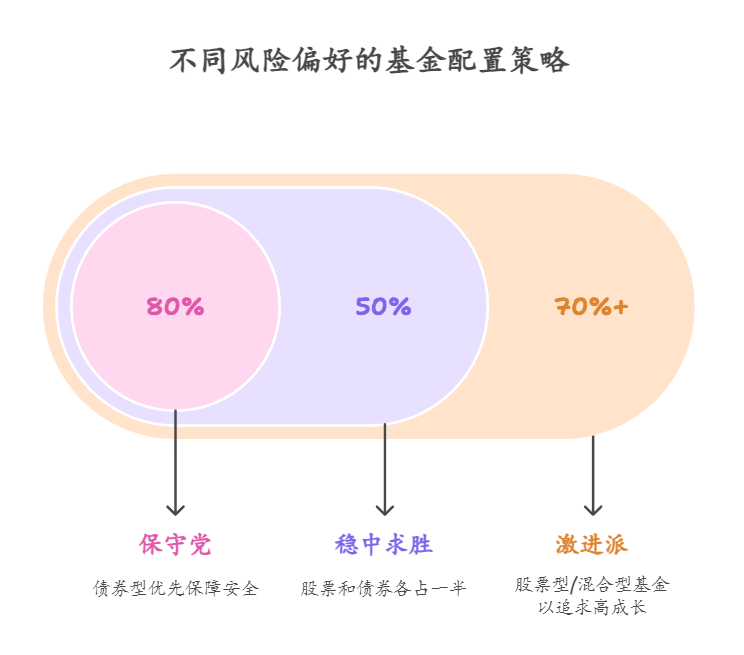

第一,从安全性角度考量,定期存款受存款保险制度保护,5万以内本息全额保障;而货币基金主要投资国债、银行存单等低风险资产,但属于非保本产品。不过近两年货币基金平均最大回撤仅0.2%,实际风险可控。您如果特别担心波动,可以选择短债基金,这类产品收益介于两者之间,近一年平均收益3.5%-4%。

第二,流动性方面,货币基金支持随时赎回,T+1到账;定期存款提前支取会按活期计息。假设两年内孩子突然需要学费应急,货币基金的灵活性优势就凸显出来了。不过如果确定两年内绝对不用这笔钱,定期存款的收益确定性更高些。像现在三年期大额存单利率约3.25%,但门槛较高且转让流程复杂。

第三,收益预期上,当前一年期定期存款利率1.65%,两年期约2.1%;而货币基金七日年化普遍在2.2%-2.8%。假设现在存定期,两年后利率可能回升,但提前支取会损失收益。货币基金能动态调整持仓,比如现在债市调整期买入,未来利率下行时收益可能提升。不过需要关注市场变化,这点普通投资者确实不容易把握。

作为盈米叩富团队的核心顾问,我们团队管理规模超410亿,服务客户超44万户,擅长根据资金使用计划定制方案。像您这种情况,我们推荐组合策略:50%配置【日富一日】债券组合(年化3%-4%),40%配置【U定投】指数组合(年化5%-7%),10%留作货币基金应急。通过智能调仓,既能保障基础收益,又能捕捉市场机会。

如果自己没有经验,想跟着专业人士一起投资,听取专业的意见会比自己操作收益高的多。盈米基金作为中国最早的基金投顾公司,2024年指数基金代销量占全市场70%,我们的智能投顾系统能根据市场变化自动优化配置。

点击右上角添加微信,我可以为您定制专属方案,比如现在配置债券基金组合,两年到期时收益大概率超过定期存款。群里每天更新市场分析,还有专业老师解答疑问,一起开启财富增值之路!

发布于2025-7-20 18:36

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047