分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,想靠标普 500 指数基金和债券基金长期配置来保障养老需求的中年人,以下是一些资产配置的建议以及对实际应用靠谱程度的分析:

具体配置比例方案

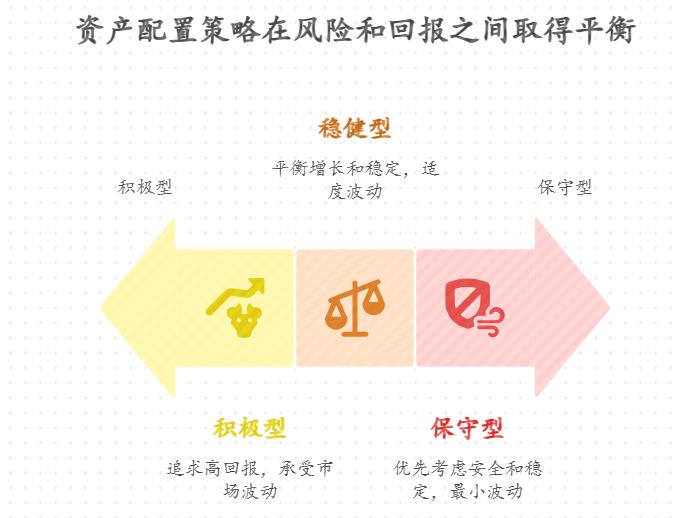

积极型配置(60% 标普 500 指数基金 +40% 债券基金):适合距离退休时间较长,风险承受能力相对较高的中年人。这种配置能够在分享股市长期增长红利的同时,利用债券部分的收益来缓冲股市波动风险。标普 500 指数基金长期年化收益大概在 10% 左右,债券基金长期年化收益大概在 3%-4% 左右。

稳健型配置(50% 标普 500 指数基金 +50% 债券基金):适合风险偏好较为中性,距离退休时间中等的中年人。该配置在保持一定进攻性的同时,提供了相对较好的防御能力,使资产在股市和债市之间取得相对平衡,整体收益较为稳健。

保守型配置(40% 标普 500 指数基金 +60% 债券基金):适合临近退休或风险承受能力较低的中年人。注重资产的稳定性和安全性,债券基金占比较高,能够更好地抵御市场波动风险,保障资产的稳健增值,为养老提供更可靠的经济基础。

实际应用靠谱性

收益可靠性:标普 500 指数基金长期业绩较为稳定,代表了美国 500 家龙头企业的整体表现。从历史数据来看,其长期年化收益在 10% 左右,能够为养老资产提供较为可观的增长潜力。债券基金则具有收益相对稳定的特点,尤其是一些优质的纯债基金或一级债基,长期年化收益在 3%-4% 左右,能够在市场不稳定或股市下跌时,为投资组合提供稳定的现金流和一定的收益支撑。

风险控制力:通过将标普 500 指数基金和债券基金组合配置,可以有效降低单一资产带来的风险。当股市表现不佳时,债券基金的稳定收益可以起到平衡作用,减少投资组合的整体波动。这种资产配置方式有助于实现风险的分散化,提高养老资产的安全性。同时,可根据自身风险承受能力和市场情况,适时调整配置比例,进一步优化风险收益水平。

操作便捷性:标普 500 指数基金和债券基金都具有交易便捷、透明度高的特点。投资者可以通过基金公司官网、第三方基金销售平台等多种渠道进行购买和赎回操作,交易成本相对较低。而且,基金的净值每日公布,投资者可以清晰地了解自己的资产状况和收益情况,便于进行投资管理和决策。

长期坚持性:这种配置方式强调长期投资和资产配置的稳定性,适合中年人养老投资的长期性和稳健性需求。投资者无需频繁操作和精准择时,只需坚持长期持有,并定期对投资组合进行再平衡,就能在长期内实现资产的稳健增值,为养老生活提供经济保障。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-18 10:00

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047