分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

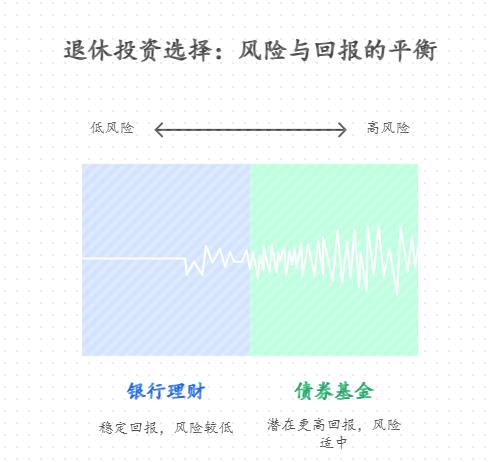

您好,想靠基金赚点零花钱的退休人士,选择一键选优秀基金里的债券基金,收益有可能跑赢银行理财,但具体情况因多种因素而异,以下是详细分析:

收益对比

债券基金 :长期年化收益约 6%,不同类型的债券基金收益有所差异,如中长期纯债基金 2009 年 - 2019 年期间平均收益全部为正,2014、2015 年平均收益在 10% 以上;短债基金 2023 年收益在 3.3% 左右;2024 年债券基金的平均净值增长率约为 4.74%。

银行理财 :工行半年期理财产品年化收益率能达到 2.3%,收益按年计算,存不满期按活期利率算,整体收益相对稳定但低于债券基金,美元银行理财产品近 1 年来平均收益 3.93%。

风险对比

债券基金 :总体风险适中,主要面临市场利率风险、债券信用风险、债券价格波动风险等,但长期来看风险相对可控,如纯债基金 2004 年至 2015 年的 12 年时间里每年都保持正收益。

银行理财 :风险相对较低,尤其是固定收益类理财产品,收益波动小,但底层资产复杂,部分资金投向股票、非标债权等资产,会受市场波动和信用风险影响,总体风险仍低于债券基金。

流动性对比

债券基金 :一般没有封闭期,资金可在交易日内随时赎回,流动性较好,通常赎回后 1-3 个工作日内到账,部分债券基金持有一定期限后免赎回费。

银行理财 :通常有固定封闭期,在封闭期内无法赎回,流动性较差,封闭期结束后资金按时返还。

费用对比

债券基金 :费用相对低,主要收取管理费和托管费,管理费一般在 0.3%-0.8%,托管费在 0.1%-0.2% 左右。

银行理财 :费用相对高,除管理费外还可能收销售服务费、托管费等,但费用常包含在业绩比较基准中,购买时不易察觉。

适合人群及优势

债券基金适合的退休人士 :有一定投资经验和风险承受能力,追求较高收益且要求资金流动性高,能接受一定市场波动的退休人士,如 10 万元闲置资金的老人,可拿出 5 万元投债券基金补贴生活。

银行理财适合的退休人士 :风险偏好低,追求稳健、保本收益,对资金流动性要求不高,更看重资金安全和稳定性的退休人士,如 5 万元闲置资金的老人,可买银行固定收益类理财产品。

综上,想靠基金赚零花钱的退休人士,选债券基金收益可能跑赢银行理财,但需综合自身情况选择。若注重收益且能承受波动,选债券基金;若看重资金安全和稳定,选银行理财。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-17 22:07

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047