分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

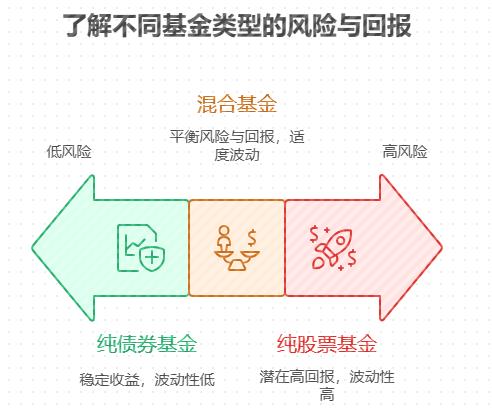

您好,我们来简单清晰地对比一下混合基金和纯债券基金:

混合基金算不算“稳健”?

相对稳健,但不是绝对稳健。 “稳健”是相对的。

混合基金包含股票(通常比例在0%-95%之间,常见30%-70%的偏股混合或20%-40%的偏债混合),决定了它必然包含股票市场的波动风险。

相比于纯股票基金,混合基金通过配置债券(或少量现金)来分散风险、降低波动,显得更稳健。

但相比于纯债券基金,混合基金因为含有股票,其波动性和风险必然更高,潜在的短期下跌幅度会更大。

结论: 混合基金是一种追求在适度风险前提下获取更高收益潜力的选择,比纯股基稳健,但不如纯债基稳健。

VS 纯债券基金:风险差异

主要风险来源:

混合基金: 股票市场风险(股市大跌导致净值显著下跌)、债券信用/利率风险。

纯债券基金: 债券市场风险(利率上升导致债券价格下跌 - 利率风险)、债券发行人违约风险(信用风险)。

波动性(风险体现):

混合基金: 波动性更高。股市波动远大于债市,股票仓位越高,基金净值起伏越大。可能出现较明显的短期亏损(尤其在熊市)。需要更长的持有期来平滑风险。

纯债券基金: 波动性较低。债券价格波动相对温和,尤其是投资高评级债券的基金。净值曲线通常更平滑,本金损失风险相对较小(极端信用风险除外)。

VS 纯债券基金:收益差异

收益来源:

混合基金: 股票资本利得与股息 + 债券利息收入 + 债券资本利得。股票部分贡献了主要的收益增长潜力。

纯债券基金: 债券利息收入 + 债券资本利得(买卖差价)。

长期收益潜力:

混合基金: 长期预期收益更高。股票市场的长期平均回报率通常高于债券市场。混合基金通过股债搭配,目标是在控制风险的前提下获取高于纯债基的回报。

纯债券基金: 长期预期收益较低且更稳定。主要收益来自利息,资本利得空间有限(尤其在利率上行期)。目标是获取相对稳定的现金流和较低风险的资本增值。

总结关键点:

风险等级: 纯债券基金(低风险) < 混合基金(中低风险至中高风险,取决于股票仓位) < 纯股票基金(高风险)。

波动性: 纯债券基金(低) < 混合基金(中等) < 纯股票基金(高)。

长期收益潜力: 纯债券基金(较低且稳) < 混合基金(中等偏高) < 纯股票基金(高)。

适合人群:

纯债券基金: 极度厌恶风险、追求本金安全性和稳定现金流、短期(1-3年)内需用钱的投资者。

混合基金: 能承受一定波动风险、投资目标周期较长(通常建议3年以上)、希望获得比纯债基更高回报潜力的投资者(如新手进行长期储蓄、养老规划等)。

新手建议: 明确自己的风险承受能力和投资期限。如果能接受净值短期可能下跌10%-20%(甚至更多,视混合类型),且投资时间较长(3-5年以上),混合基金是平衡风险与回报的不错入门选择。如果对波动极其敏感或短期要用钱,纯债基更合适。务必仔细查看基金的具体股票仓位(持仓报告)以判断其实际风险水平。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-17 22:05

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047