分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,刚毕业手里5000元,分散到不同期限的理财产品里很有必要!短期产品保灵活(应急不慌),长期产品赚收益(跑赢通胀),分期限配置能让钱“既能动又能赚”,特别适合收入不高的新手~

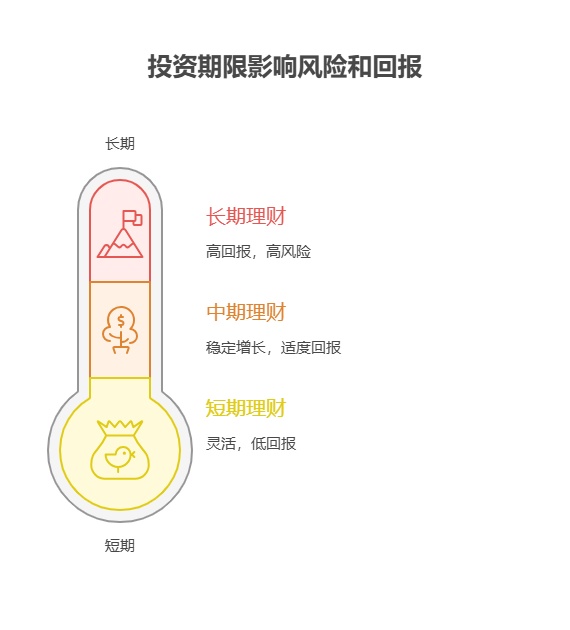

一、短期理财(30%,1500元):保灵活,防“手头紧”

刚毕业工资低,可能随时要交房租、买日用品,甚至应对突发情况(比如生病、修手机)。把1500元存7天-3个月期的短期理财(比如银行T+0理财、货币基金),年化2%-2.5%,随用随取。关键作用:这笔钱是“应急储备金”,市场再跌也不影响,避免因为急用钱被迫割肉长期投资。

二、中期理财(40%,2000元):稳增值,攒本金

2000元投6-12个月的中期理财(比如短债基金、银行定期理财),年化2.5%-3.5%,持有到期收益更稳。比如选招商产业债A这类短债基金,波动小,适合积累第一桶金。关键作用:用时间换收益,比短期理财多赚0.5%-1%,同时培养“长期持有”的习惯,避免频繁操作。

三、长期理财(30%,1500元):博收益,学投资

1500元投1年以上的长期理财(比如指数基金定投、纯债基金),长期年化4%-8%。比如每月定投500元沪深300指数基金,用时间平滑波动,体验“下跌攒份额、上涨赚收益”的逻辑。关键作用:用小钱试水长期投资,积累经验,为未来加码股票类资产打基础。

我公司名列行业前列,具备雄厚师资力量,能根据你的收入情况定制“5000元分期限配置方案”,比如选哪些产品、怎么调比例!欢迎右上角关注,手把手教你用小钱稳稳增值~

发布于2025-7-17 16:36

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17376481806

17376481806