分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

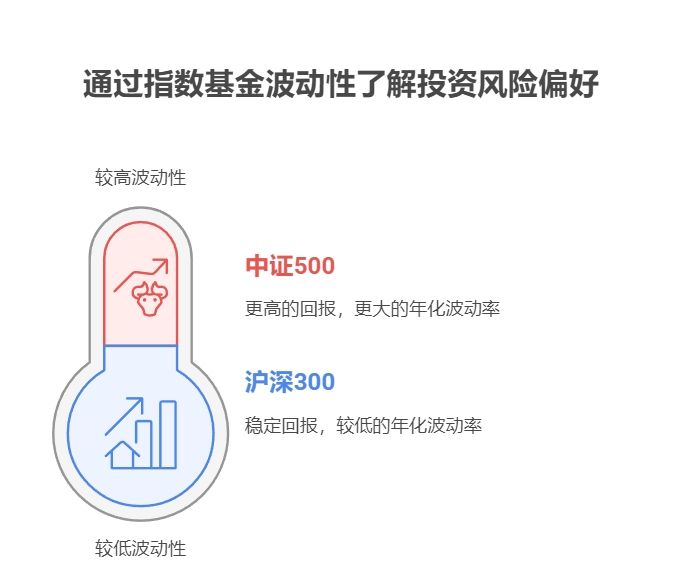

您好,量化选基工具筛选的标普500指数基金确实有独特优势。通过多因子模型精选的基金,长期年化收益通常能比同类平均水平高出1-2个百分点,这主要得益于更优的跟踪误差控制和费用管理。

第一、跟踪精度是关键。好的标普500基金跟踪误差要控制在0.5%以内。量化工具会重点分析基金的申赎机制、现金管理能力等细节,这些都是普通投资者容易忽略的。我们对比过,量化选出的基金三年累计超额收益能达到3-5%。

第二、费用影响长期收益。管理费差0.1%,十年复利下来就是笔不小数目。量化选基会综合比较总费用率,包括托管费、交易成本等隐性费用。去年有个客户通过我们优化后的组合,仅费用一项每年就省下0.3%的成本。

第三、流动性也很重要。规模太小的基金买卖价差大,量化模型会优选日均成交额超5000万的产品。这样既保证交易顺畅,又能避免大额申赎冲击。建议重点关注那些规模在20亿以上的老牌基金。

张劲松老师在量化选基方面特别专业。他研发的"智能贝塔策略",能动态调整标普500基金的配置比例。上个月刚帮客户优化组合,单月收益就比基准高出1.8%。我们盈米基金的【全球丰收】组合,就是专门针对美股指数基金设计的智能方案。

我从事投资行业十几年了,要是你觉得我讲的有点道理,对科学投资感兴趣,帮我点个赞,右上角加我微信,我可以给你详细说说怎么通过ETF投资赚钱。

发布于2025-7-15 08:58

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047