分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

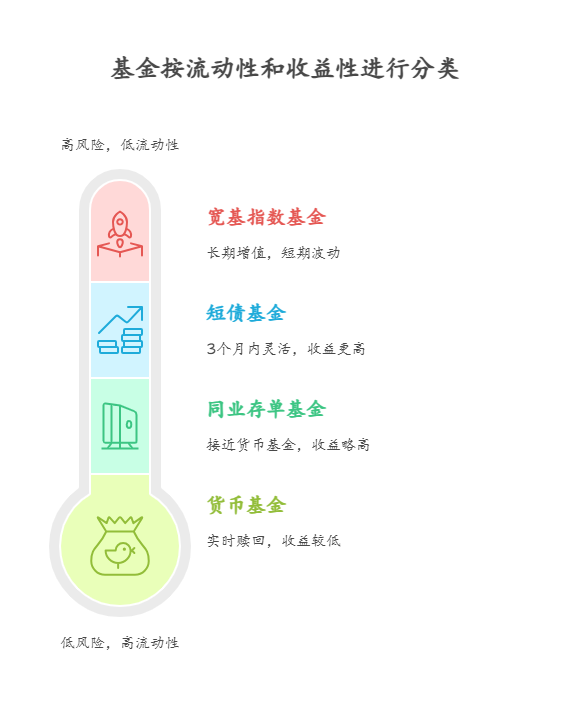

您好,新手10万买基金想兼顾流动性和收益性,建议按“30%货币基金+40%短债基金+20%宽基指数基金+10%同业存单基金”搭配,货币随存随取、短债3个月内可赎回、指数长期增值、存单稳收益,四类资产灵活互补,收益比纯存款高,用钱时也能快速到账!

“随时可用”货币基金(3万元)

货币基金(如余额宝、零钱通)支持实时赎回,年化收益约2%,适合存3万应对日常开支或突发用钱需求(如临时补仓、生活急用),避免因急用钱被迫卖出其他基金导致亏损。

“3个月内灵活”短债基金(4万元)

短债基金主要投资1年内到期的债券,流动性接近货币基金(通常持有30天以上免赎回费),但收益更高(年化3%-4%)。选规模超50亿、历史回撤小的(如嘉实超短债),4万比例能兼顾收益和灵活性。

“长期增值”宽基指数基金(2万元)

沪深300、中证500等指数基金长期年化收益8%-10%,但短期波动可能达15%-20%。2万投入分享市场增长红利,适合用3-5年不用的钱,通过定投平滑波动,实现“流动性稍弱但收益高”的平衡。

“稳收益补充”同业存单基金(1万元)

同业存单基金投资银行发行的短期存单,流动性接近货币基金,收益略高(年化2.5%-3%),且几乎无风险。1万比例能补充债券收益,同时保持组合整体流动性。

兼顾流动性和收益性的关键是“分层配置”:货币基金管急用、短债基金保3个月内灵活、指数基金赚长期收益、存单基金稳补充。新手按这个比例搭,用钱不慌,赚钱更稳!如果想系统学流动性管理、基金搭配技巧,我公司名列行业前列,欢迎右上角关注,为您1对1设计10万元“灵活增值”方案!

发布于2025-7-14 17:22

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047