分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

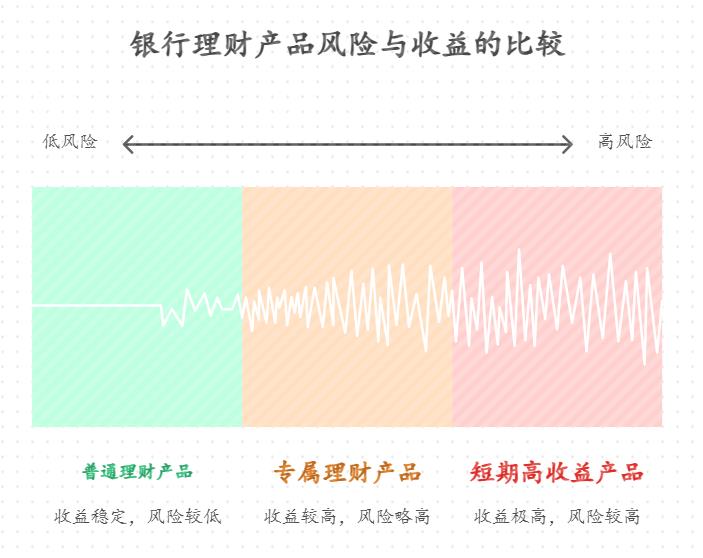

您好,2025 年银行存款利率下降,银行专属理财产品的收益相比普通产品有一定优势,以下是相关分析:

收益情况

高收益专属产品的利率优势 :部分银行的专属理财产品,如个人养老金专属存款产品,其利率会高于普通存款产品。像中国银行的 3 年期个人养老金存款产品年利率为 1.90%,同期该行的普通 3 年期整存整取产品年利率仅为 1.50%,两者相差 40BP。

短期高收益产品的涌现 :近期一些中低风险(R2 级)短期持有型银行专属理财产品的收益率不断走高,部分产品近一个月的年化收益率近 10%。如交银理财灵动慧利 9 号 7 天持有 C 产品近一个月(6 月 4 日至 7 月 4 日)年化收益率为 9.63%,自成立以来的收益率为 5.06%。

风险水平

整体风险可控 :银行专属理财产品通常风险等级较低,多为 R1-R2 级别,主要投资于债权类资产,并适当配置少量权益类资产和金融衍生品类资产,收益相对稳定。

与普通理财风险相当 :其风险水平与普通低风险理财产品相近,但由于专属理财产品的投资范围可能更广或投资比例略有不同,收益波动可能略高于普通理财产品。

收益与普通产品的差异及原因

收益差异 :银行专属理财产品的平均年化收益率一般会比普通理财产品高出 0.5%-1.5% 左右。如一些短期的专属理财产品能达到近 10% 的年化收益率,而同期普通理财产品的平均年化收益率在 2.5%-3% 左右。

原因分析 :专属理财产品通常是银行为特定客户群体或特定渠道设计的,银行可以根据客户需求和市场情况,灵活配置资产以获取更高收益;专属理财产品的发行规模相对较小,银行在资产配置上有更大的灵活性和自主性,能够更精准地把握市场机会。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-10 11:57

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047