分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是2025年低风险基金组合理财的收益与风险分析,结合当前市场环境提供实操建议:

一、低风险基金组合的核心配置策略

防御性资产(40%-50%)

货币基金:流动性强,年化收益约1.22%-2.5%,但头部产品(如前海开源聚财宝A)可达1.9%,优于银行活期(0.15%)和定存(国有行三年期1.75%)。

国债+债基:记账式国债年化约3%;二级债基(如易方达增强回报B)收益2.5%-4%,利率下行时可通过"跷跷板效应"增厚收益。

收益增强资产(30%-40%)

指数基金:沪深300ETF等宽基指数,市盈率<12倍时加倍定投,长期年化约8%-12%,但需承受短期波动。

行业基金:聚焦半导体、新能源等政策扶持领域,如碳酸锂价跌破8万元/吨时加仓新能源基金,但单行业风险较高。

避险资产(10%)

黄金ETF(如华安黄金518880)在美元指数<102或国际金价低于735元/克时增配,对冲市场极端风险。

二、收益潜力与风险对比

预期收益区间:

保守组合(货基+国债):年化2%-3%

均衡组合(货基+债基+指数):年化4%-6%

增强组合(含行业基金):年化5%-8%

显著跑赢银行存款利率(国有行三年期最高1.95%)。

主要风险控制点:

利率波动:若10年期国债收益率跌破2.8%,需减持国债转投债基。

行业回撤:半导体指数突破年线需及时止盈,单行业配置≤15%。

行为风险:避免频繁申赎(基民年均行为损耗达-16%),持有期≥6个月。

三、新手实操建议

起步策略:

从300元/月定投起步,分散至3-4只基金(如货基+沪深300ETF+二级债基)。

利用月末国债逆回购获取5%+短期收益。

动态调整:

每月检视:若组合收益>8%,减持20%高风险资产转投避险资产。

关注政策:央行降息后增配债基,MLF利率变动直接影响债市。

规避误区:

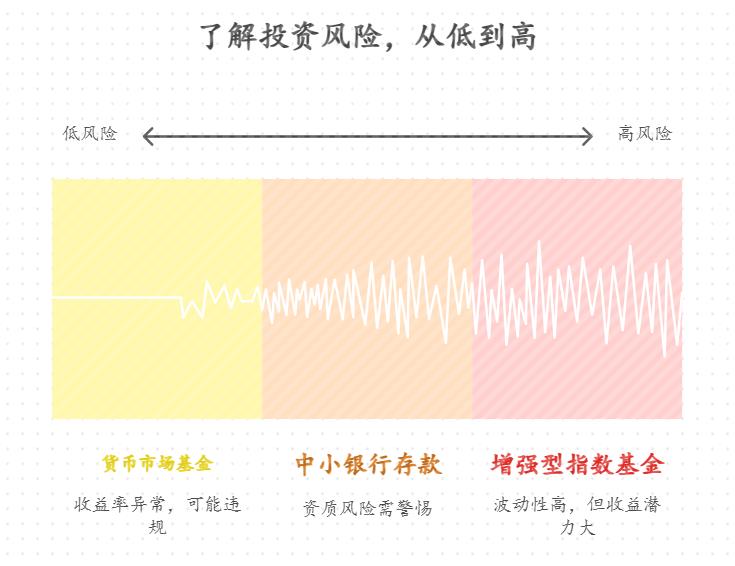

勿追涨收益率异常产品(如宣称>5%的"低风险"货基可能违规)。

中小银行高息存款(如三年期2.75%)需警惕资质风险。

总结:2025年低风险基金组合需通过"货基/债基打底(60%)+指数/行业增强(30%)+黄金对冲(10%)"的结构,在控制波动(最大回撤<5%)前提下争取4%-6%年化收益。优先选择头部基金公司产品(如博时、易方达),并严守纪律性调仓。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-10 11:39

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047