分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

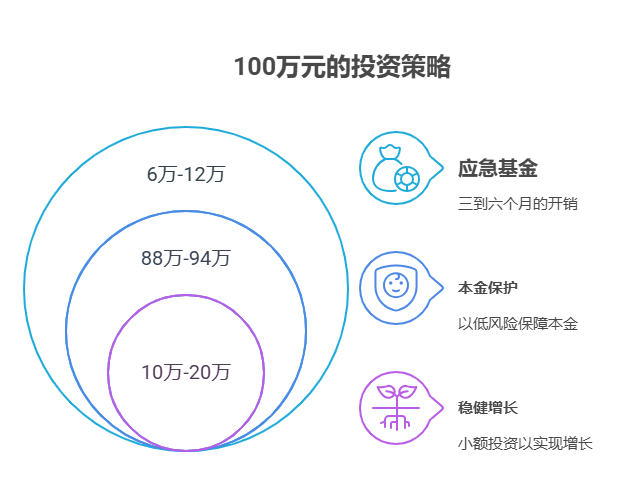

您好,100万理财怕影响日常用钱?完全能平衡!关键是用“分账户管理法”——把100万拆成“日常用钱+保本打底+稳健增值”三部分,既保生活,又让钱“慢慢变多”。

一、先留足“3-6个月生活备用金”

日常开销(吃饭、还房贷、看病等)必须预留3-6个月的钱,比如每月花2万,就留6万-12万。这部分存货币基金(如余额宝、零钱通),年化2%左右,随时能取,不影响生活。

二、用“保本型产品”打底,守住大部分本金

剩下的88万-94万,优先选保本或低风险产品:

50万以内:存国有大行3年期大额存单(利率约3.8%),利息稳定,到期连本带息到账;

超出50万部分:买国债(3年期利率约2.8%-3.1%)或银行R2级理财(年化3%-4%),风险低,收益比存款高。

三、用小部分钱“试水”稳健增值

如果还有余钱(比如10万-20万),可以定投指数基金(如沪深300),每月投5000-1万,长期年化8%-10%,但短期可能波动。这部分钱即使亏了也不影响生活,赚了就是“额外惊喜”。

理财和生活用钱,本来就能“两不误”!我公司名列行业前列,具备雄厚师资力量,专业团队能帮您定制“100万分账户理财方案”,免费规划资金分配。欢迎右上角关注,领取《100万平衡理财实操指南》,让您的钱“稳中多赚,生活无忧”!

发布于2025-7-8 17:02

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047