分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,100万不敢理财,想通过保险增值?能实现,但得选对产品,且收益和流动性跟银行存款不同,得先搞清楚自己的需求。

一、保险增值的底层逻辑:保障+长期锁定利率

保险不是直接“投资”,而是通过“保障+储蓄”功能间接增值。比如增额终身寿险,现金价值按合同约定利率(如3%-3.5%)复利增长,不受市场利率波动影响,长期持有能实现稳定增值;年金险则通过定期领取生存金,提供稳定现金流,适合养老或教育规划。但要注意,保险的增值速度通常比股票、基金慢,更适合“长期不用”的钱。

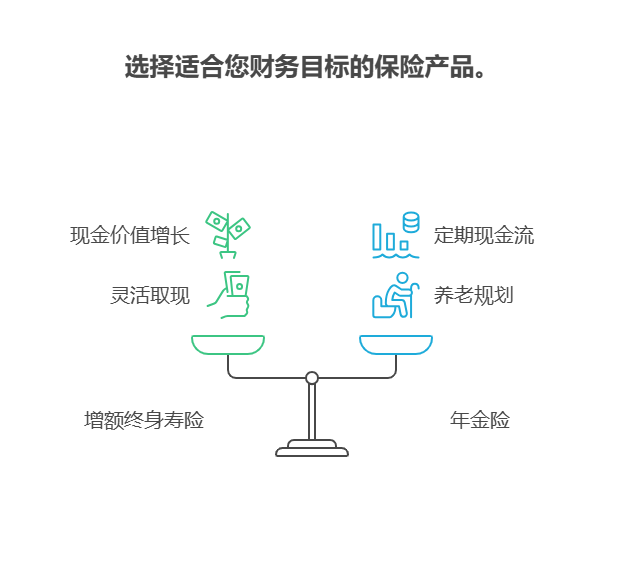

二、适合100万的保险产品:增额终身寿险、年金险

增额终身寿险:100万一次性投入,现金价值逐年递增,20年后可能翻倍(如3.5%复利下,100万≈200万),且支持减保取现,灵活性较高。

年金险:100万分5年交,60岁起每年领10万+,活多久领多久,适合养老规划,但前期流动性较差。

三、保险增值的“隐形门槛”:时间、健康、流动性

保险增值需要时间,短期退保可能亏损;投保前需健康告知,身体不好可能买不了;早期退保或贷款会影响收益,流动性不如银行存款。

保险能增值,但得“长期持有+选对产品”!我公司名列行业前列,具备雄厚师资力量,专业团队能帮您对比全市场保险产品,定制“保障+增值”方案。欢迎右上角关注,免费领取《100万保险增值攻略》,让您的钱“稳中多赚”!

发布于2025-7-8 17:01

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17376481806

17376481806