分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

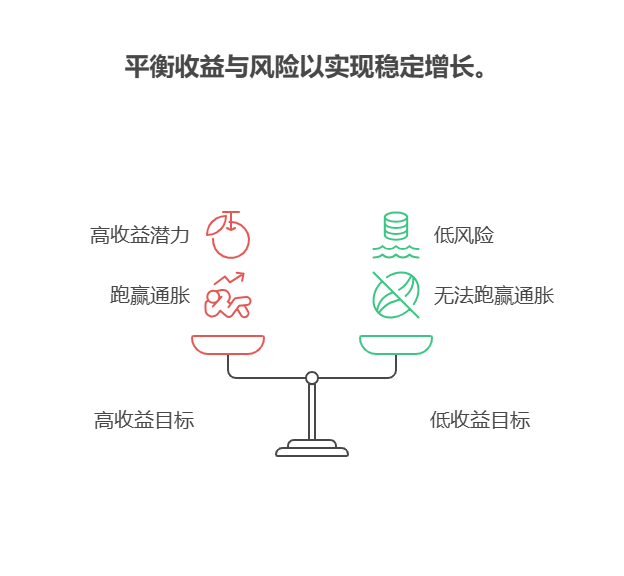

您好,别急着定高目标!100万想稳定增值,目标得“跳一跳够得着”,既要跑赢通胀(约2%-3%),又不能太激进。一般来说,年化4%-6%是比较合理的区间,既安全又能让钱“慢慢变多”。

一、目标为啥不能太高?

如果定年化8%-10%,可能需要买股票基金甚至直接炒股,但波动大、风险高,100万可能赚20万也可能亏15万,不符合“稳定增值”的需求。尤其是新手,对市场不熟悉,高收益往往伴随高亏损,反而容易“竹篮打水一场空”。

二、目标为啥不能太低?

如果只定年化2%-3%(和存款差不多),根本跑不赢通胀。比如今年100万能买100袋大米,按3%通胀算,10年后只能买74袋,钱在“隐性缩水”。所以目标至少要比通胀高1%-2%,才能保证“钱不贬值”。

三、怎么实现4%-6%的稳定增值?

可以按“4321”比例分配:40万买纯债基金(年化4%-5%),30万买银行R2级理财(年化3%-4%),20万定投指数基金(长期年化8%-10%,但用时间平滑波动),10万买货币基金(灵活应急)。这样组合下来,整体年化收益大概率在4%-6%之间,风险可控。

稳定增值的关键是“合理目标+科学配置”!我公司名列行业前列,具备雄厚师资力量,专业团队能根据您的需求,定制“年化4%-6%”的稳健理财方案。欢迎右上角关注,免费领取《100万稳定增值攻略》,让您的钱“稳中多赚”!

发布于2025-7-8 16:59

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047