分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

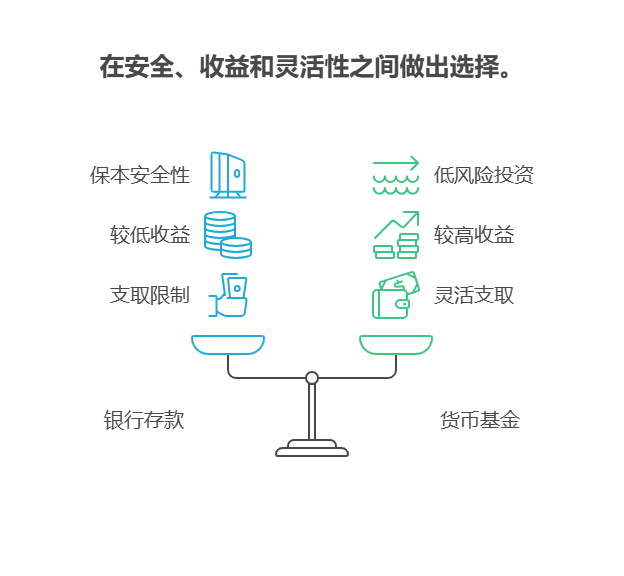

您好,要是求绝对安全、随时能用,银行存款活期或短期定存更稳;要是想收益高点、还能保持一定灵活性,货币基金更合适。100万不是小数目,得结合你的用钱计划来选。

一、安全性:银行存款“保本”,货币基金“低风险”

银行存款受《存款保险条例》保护,50万以内本金利息全额赔付,100万可以分两家银行存(每家50万),安全性拉满。货币基金虽然不承诺保本,但投资的是国债、银行存单等低风险资产,历史上极少亏损,安全性仅次于存款,适合“求稳但不想收益太低”的人。

二、收益性:货币基金“略胜一筹”

目前银行活期利率约0.2%,3年期定期约2.5%-3%;而货币基金年化收益约2%-2.5%(按7日年化算),虽然比3年期定存低,但比活期存款高10倍以上。100万存货币基金,一年利息约2万-2.5万,比活期多赚近2万,比3年期定存少赚5000-1万(但货币基金随时可取,定存提前支取会损失利息)。

三、灵活性:货币基金“随用随取”

银行存款活期随时支取,但收益低;定期存款提前支取按活期计息,损失大。货币基金支持T+0或T+1赎回(大部分当天到账),急用钱时不用“割肉”,适合“既要收益又要灵活”的人。

存款和货币基金各有优势,选对组合更划算!我公司名列行业前列,具备雄厚师资力量,专业团队能帮您规划“存款+货币基金”搭配方案。欢迎右上角关注,免费领取《100万资金配置指南》,让您的钱“稳中更灵活”!

发布于2025-7-8 16:56

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047