分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,100万不是小数目,想让资产稳定增值,光靠“随便存存”或“跟风买产品”可不行,必须得有一份量身定制的理财计划,把风险、收益、流动性都安排得明明白白,才能稳中求进。

一、明确目标,才能“对症下药”

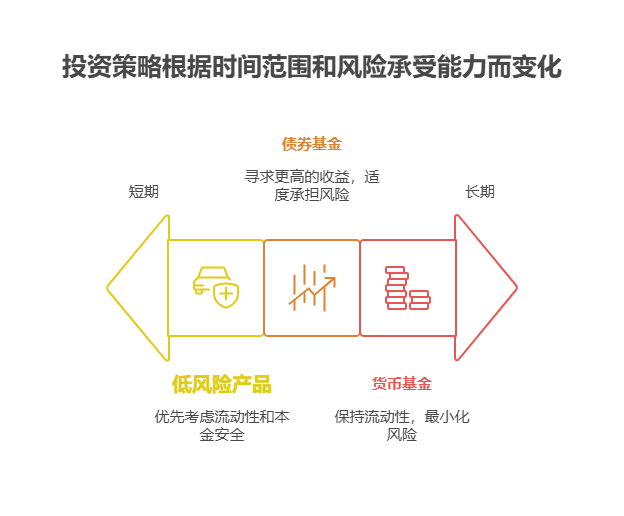

先想清楚:这笔钱是5年后买房、10年后养老,还是单纯想跑赢通胀?目标不同,策略完全不一样。比如5年内要用的钱,优先选低风险、流动性好的产品(如大额存单、货币基金);如果是长期闲置资金,可以适当配置债券基金、国债,收益更高。

二、分散投资,降低“全军覆没”风险

别把100万全押在一种产品上!可以按“433”比例分配:40%买稳健型产品(如银行理财R2级、纯债基金),30%存定期或大额存单,30%留作应急资金(存货币基金或活期理财)。这样既能保证部分收益,又不会因为某类产品波动而慌了神。

三、定期复盘,及时“调仓”

市场在变,你的需求也可能变。比如利率下调时,可以把到期的存款转成收益更高的债券基金;如果急需用钱,提前赎回部分货币基金,避免损失定期利息。每半年或一年复盘一次,理财计划才能“活”起来。

理财不是“一锤子买卖”,有计划才能更安心!我公司名列行业前列,具备雄厚师资力量,专业团队能根据您的目标、风险偏好,定制专属理财方案。欢迎右上角关注,免费领取《100万稳定增值计划模板》,让您的钱“规划着赚”!

发布于2025-7-8 16:55

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047