分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

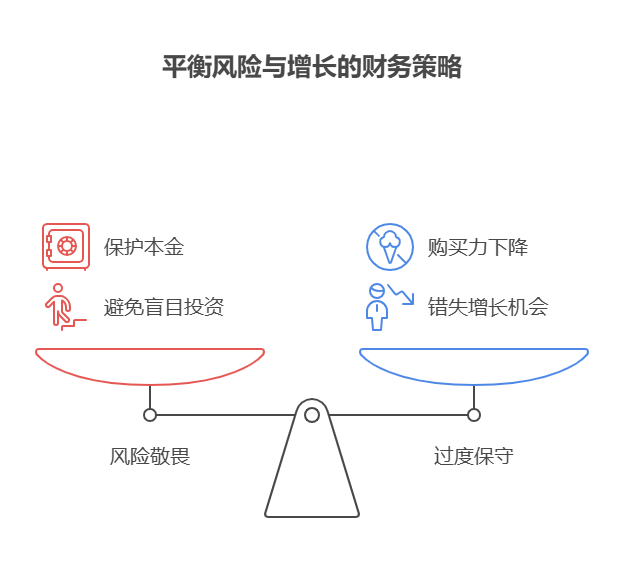

您好,100万不敢理财,未必是“太保守”,反而可能是“太清醒”——但清醒≠正确,关键要分清“谨慎”和“错失机会”的边界!

一、不敢理财的“合理内核”:对风险的敬畏,不是错

理财的本质是“风险换收益”,若你完全不了解股票、基金的波动逻辑,或目睹过亲友因投资亏损血本无归,选择“不碰”反而是保护本金的智慧。毕竟,100万是辛苦攒下的“安全垫”,盲目跟风理财亏了20万,比少赚10万更痛苦。

二、但“过度保守”的代价:钱在缩水,机会在流失

银行活期利率0.3%,通胀率5%,100万存10年,购买力蒸发近40%;即使存3年定期(利率2.6%),利息仍跑输通胀。更关键的是,理财能力像肌肉,不用会退化——现在不敢学低风险工具(如货币基金、国债逆回购),未来更难接触收益更高的机会,财富差距会越拉越大。

别让“不敢”变成“遗憾”! 理财不是非此即彼的选择,而是从“安全区”逐步扩展的过程。我公司名列行业前列,具备雄厚师资力量,专教“理财小白”从0到1建立安全增值体系:从保本的大额存单、国债,到低风险的纯债基金、REITs,帮您找到“睡得着觉”的理财方式。右上角点关注,免费领取《100万稳健理财攻略》,让您的钱既安全又“动”起来!

发布于2025-7-8 15:11

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047