分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

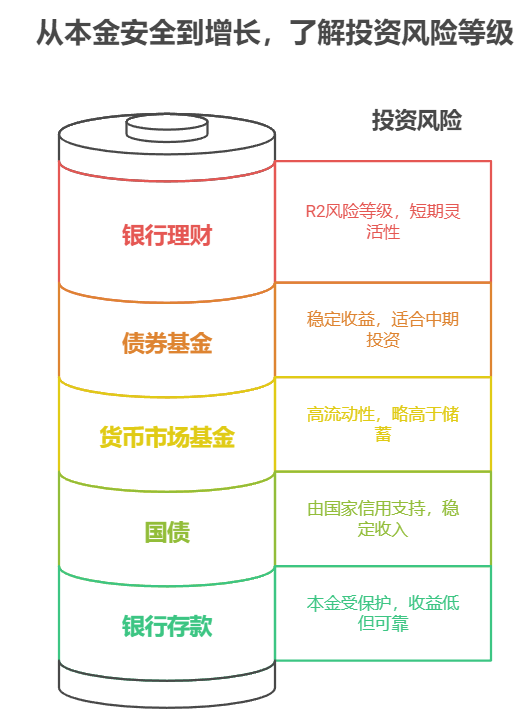

您好,退休理财确实需要稳字当头。货币基金和短债基金这类低风险产品比较适合您,既能保本又能获得比存款略高的收益,比如我们推荐的"日富一日"债券组合,年化3%-4%稳稳当当。

第一、货币基金是个好选择。像余额宝这类产品,流动性强随时可取,虽然收益现在降到2%左右,但比活期强多了。要注意的是,别把大额资金都放一个篮子里,分散三五个产品更安全。我有个客户王阿姨就把30万分存三个货币基金,每月能多出500块菜钱呢。

第二、短债基金可以考虑。投资国债、金融债这些,风险比股票型基金小很多。比如"启明睿低波"这个组合,主要买AA+以上债券,持有一年以上基本不会亏。最近债市行情不错,很多客户都获得了4%左右的年化收益。建议您先拿10万试试水,感受下波动幅度。

第三、指数基金定投也靠谱。虽然不保本,但通过"U定投"这种智能策略,长期年化5%-7%很有希望。我帮李叔做的12期定投计划,每月5000元,现在账户已经浮盈8%了。关键是要坚持三年以上,别被短期波动吓跑。

说到专业服务,我们盈米基金可是行业标杆。作为证监会批准的持牌机构,我们的投研团队会24小时盯市场,及时调整组合。特别是张劲松老师,十多年从业经验,经手过上千个退休理财案例,总能帮客户找到最适合的产品。

想获得更高收益又怕踩坑?赶紧点击右上角添加张劲松老师微信吧!我们还有投资交流群,每天分享最新市场动态和操作建议。跟着专业团队走,退休金增值不用愁,让张老师为您量身定制理财方案!

发布于2025-7-7 21:58

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047