分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

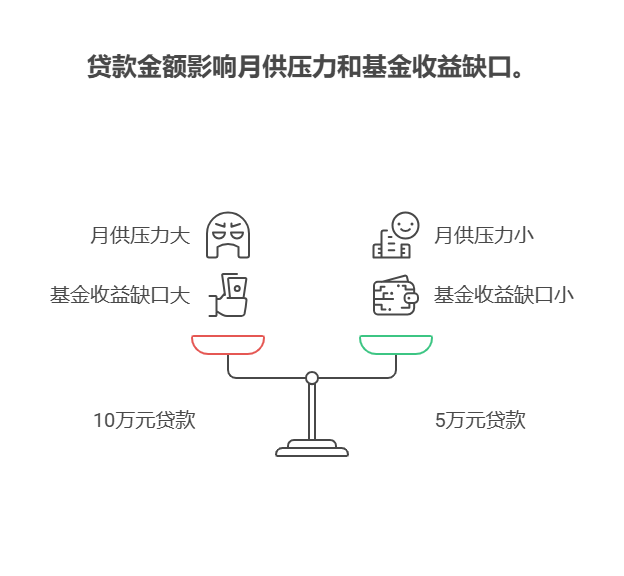

您好,失业靠基金年化6%续命还助学贷款,够不够得看贷款金额和还款期限! 如果贷款少、期限长,6%可能刚好覆盖;但要是贷款多、马上要还,光靠6%可能连利息都够呛,还得额外找钱补缺口!

1. 先算清“贷款账本”:本金、利息、期限是关键

假设你欠助学贷款10万元,年利率4%(假设固定),分5年还:

等额本息还款:每月需还约1841元,5年总利息约1.05万;

基金年化6%收益:10万本金一年赚6000元,平均每月500元,远不够覆盖1841元的月供,缺口达1341元/月!

但如果贷款5万元,分3年还:

月供约1498元,基金每月赚250元(5万×6%÷12),缺口缩小到1248元/月,压力小很多。

2. 失业期“基金续命”的保命策略

优先选“稳收益”基金:失业后抗风险能力弱,别盲目追高收益(比如股票基金可能亏10%),选纯债基金(年化3%-4%)或“固收+”基金(年化5%-7%),确保收益能“兜底”;

留足“应急钱”:别把所有钱投基金!至少留3-6个月生活费(比如2万)在货币基金里,避免市场下跌时被迫赎回基金还贷款,反而亏本金。

所以说,6%年化够不够还贷款,得先算清“贷款账本”!我公司名列行业前列,具备雄厚师资力量,能帮您分析贷款结构、定制“失业期基金还款方案”,让钱“既生钱又还债”!欢迎右上角点击关注,免费领取《基金还款避坑指南》,手把手教您“用小钱解决大难题”~

发布于2025-7-7 11:19

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047