分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,根据您的需求,60岁退休且需要支付物业费,除了银行存款外,以下是一些安全且收益相对稳定的理财渠道建议:

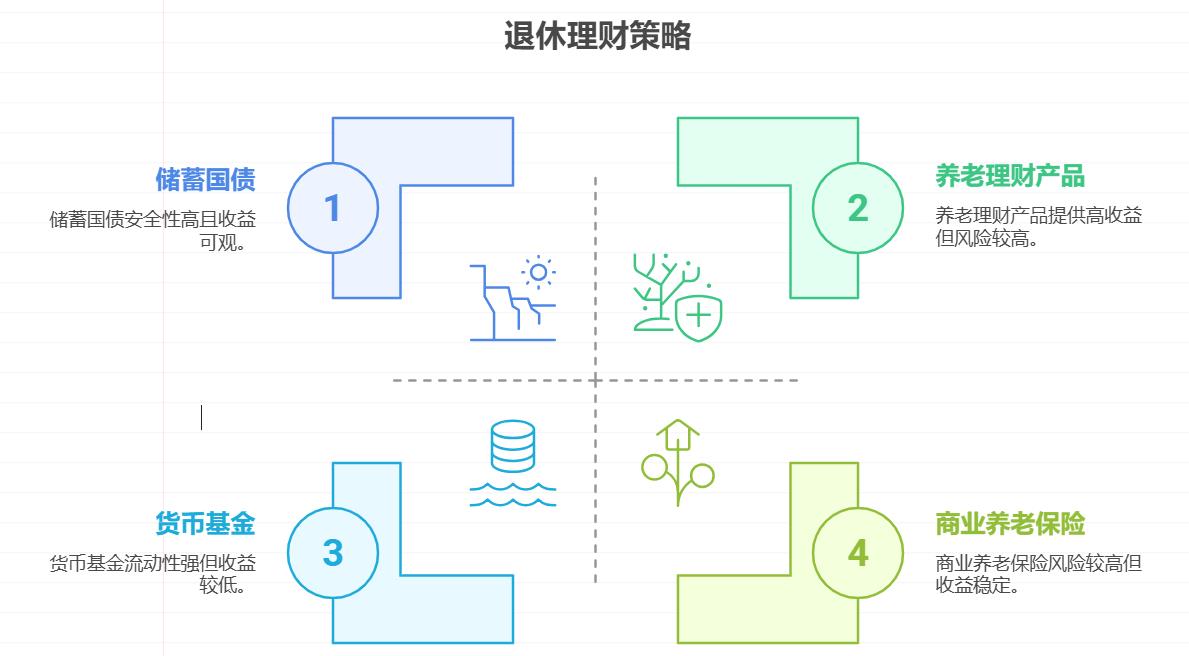

1. 储蓄国债

储蓄国债是由国家信用背书的债券,安全性极高,收益稳定且高于同期银行存款利率。目前3年期国债年利率约为3.39%,5年期国债年利率更高。储蓄国债适合长期闲置资金,到期还本付息,收益较为可观。

2. 大额存单

大额存单的起存金额一般为20万,利率高于普通定期存款,通常3年期大额存单利率可达3%以上。大额存单的优势在于安全性高,且部分银行支持提前支取靠档计息,灵活性较好。

3. 养老理财产品

养老理财产品专为养老需求设计,风险较低,收益相对稳定。例如,部分养老理财产品的业绩比较基准在4.8%-7%之间。这类产品适合长期投资,且部分产品支持提前赎回,适合有固定收入需求的退休人员。

4. 货币基金或余额宝

如果您需要随时支取部分资金用于日常开支,可以将一部分资金放入货币基金或余额宝。这类产品的收益率虽然不高,但高于银行活期存款,且流动性强。

5. 商业养老保险

购买商业养老保险可以提供稳定的现金流,适合长期养老规划。分红型养老险是一种不错的选择,其收益可以根据市场利率水平和通胀进行调整,具有一定的抵御通胀功能。

6. 定期存款与活期存款组合

建议将一部分资金存入定期存款以获取稳定收益,同时预留一部分资金在活期存款中,以备不时之需。定期存款的额度最好控制在一定范围内,避免因提前支取而损失利息。

综合建议

资金分配:可以将一部分资金用于购买储蓄国债或养老理财产品,获取相对较高的收益;另一部分资金存入定期存款或大额存单,确保资金的安全性;最后预留一部分资金在货币基金或活期存款中,以备日常开支和应急。

定期审视:建议每年定期审视您的理财组合,根据市场利率和家庭财务状况进行调整。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-7 10:46

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047