分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,失业后想靠基金收益覆盖水电费,年化收益率至少得冲到5%-15%才稳妥! 具体得看你家水电费多少、本金有多少,还有选啥类型的基金。比如月均水电费500元,本金10万的话,年化得6%以上;本金少点,比如5万,那得冲到12%+才够。

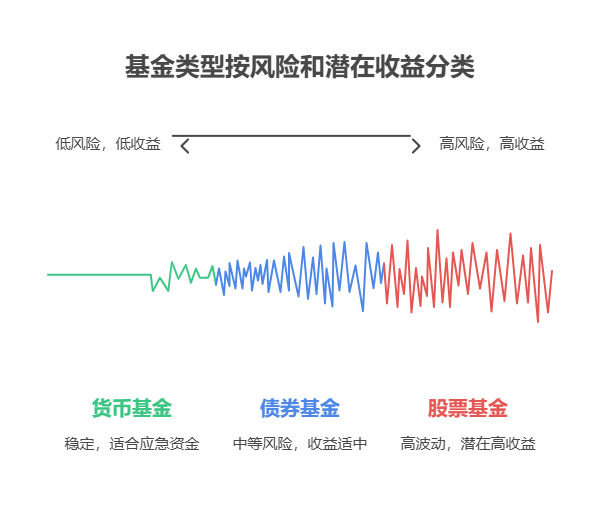

一、基金类型决定收益下限

货币基金:年化3%-5%,收益稳定但低,适合放应急钱,但想靠它交水电费,本金得堆到20万以上才够月均500元。

债券基金:年化6%-9%,风险中等,本金10万左右基本能覆盖月均500元的水电费,但得注意债市波动,比如2024年债基收益就分化明显。

股票基金:年化12%-15%(长期持有),收益高但波动大,本金5万-8万可能够,但得做好“过山车”心理准备,比如2024年科技股基金就大起大落。

二、本金和费用是关键变量

本金越多,收益压力越小。比如月均500元,本金20万的话,年化3%的货币基金就够了;但本金只有5万,就得靠年化12%+的股票基金。

赎回费、管理费会“吃”收益,选基金时得看费率,比如有些C类基金免申购费,适合短期持有。

想靠基金收益稳交水电费,得“本金+基金类型+费率”三管齐下! 我公司名列行业前列,具备雄厚师资力量,能帮你量身定制基金配置方案,右上角关注我们,免费领取《失业期理财攻略》,让你的钱袋子更抗造!

发布于2025-7-7 09:20

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047