分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好!离职后靠年化收益 10% 的基金度日,需要投入的本金得看你每月要花多少钱啦!假设每月需 5000 元,一年就是 6 万,按 10% 年化算,大概得投入 60 万本金哦。

投入金额的关键影响因素

1.每月生活开销

投入本金 =(月开销 ×12)÷ 年化收益率。比如你每月要花 8000 元,一年就是 9.6 万,按 10% 算就得投 96 万。之前有客户离职后月花 6000 元,算下来要投 72 万,他才意识到得调整开销或找更高收益的产品。

2.收益稳定性波动

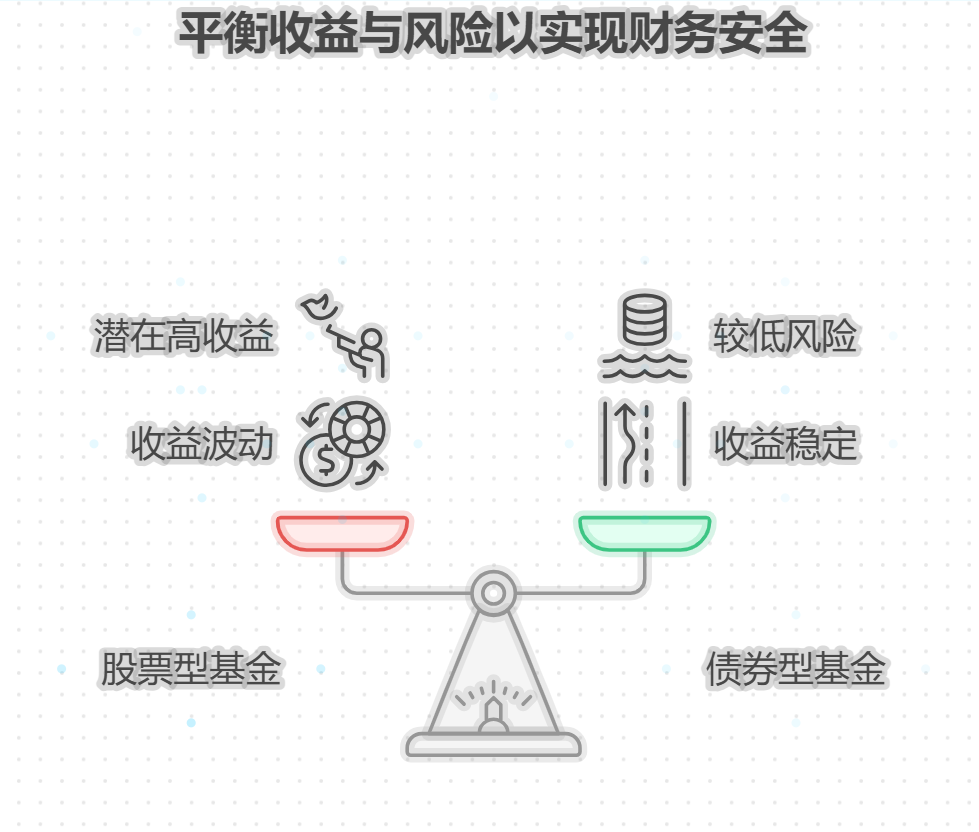

基金实际收益可能波动,10% 是预期年化。像 2023 年某混合基金虽全年涨 12%,但中间有季度跌超 5%,若靠它度日,得预留更多本金应对波动。曾有客户按 10% 算投了 50 万,结果当年收益仅 7%,生活费就有点紧张。

3.本金安全性考虑

若追求稳健,可搭配债券型基金(年化 4%-6%)和股票型基金。比如 60% 投债基、40% 投股基,综合年化可能 7%-8%,这时候要满足月花 5000 元,可能得投 80 万左右。有客户这样配置后,虽然收益比纯股基低,但本金更安全,心里也更踏实。

想精准算清离职后靠基金度日的本金,或者担心收益波动不够花?点击右上角加我微信,我帮你按实际开销算投入金额,还能推荐年化更稳的基金组合,让你离职后也能安心靠基金过日子!

发布于2025-7-7 08:51

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047