分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

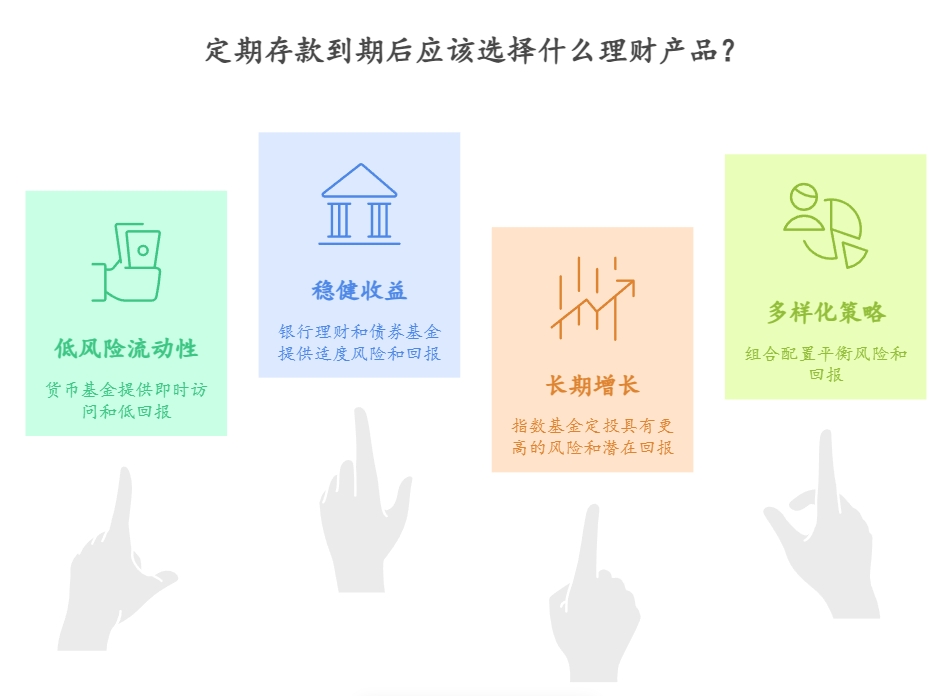

您好,南京银行的定期存款到期后,建议您别急着续存。当前市场环境下,单纯依赖银行存款可能收益不足,但稳健理财并非只有定期这一条路。我们可以从三个方向入手:

一是低风险的债券基金组合,

二是智能定投的指数基金策略,

三是分散风险的全球资产配置。

每种方式都有对应的解决方案,接下来我详细说说。

第一,债券基金组合能守住本金底线。像我们团队设计的【日富一日】组合,底层配置了国债、高等级信用债等安全资产,年化收益3%-4%。这类产品适合风险承受力低的投资者,比如您提到的定期存款到期资金,完全可以用它来替代。关键要选对管理团队,像盈米基金这类持牌机构,投研团队会实时监控市场利率变化,动态调整持仓比例。

第二,指数基金定投能抓住市场波动机会。【U定投】组合采用智能分仓策略,会根据市场估值高低自动调整买入节奏。比如现在沪深300指数处于历史中低位,正是定投的好时机。我们系统会把您的资金拆分成12-24期投入,这样既能摊低成本,又避免单次入场踩错点。去年实测数据显示,坚持18个月的定投客户平均年化收益达6.8%。

第三,全球资产配置能抵御单一市场风险。【全球丰收】组合布局美股科技龙头、港股消费板块和欧洲能源ETF,通过不同区域、不同资产类别的分散,有效降低回撤。去年美联储加息周期中,这类组合的最大回撤比纯A股投资低40%。特别适合有10万以上闲置资金,想突破地域限制的投资者。

作为从业十年的资深顾问,我服务过300+中产家庭的资产配置。张劲松老师团队独创的"三维平衡法",能根据您的风险偏好、资金流动性需求、收益目标定制方案。比如您提到的定期存款到期资金,我们可以设计"50%债券基金+30%指数定投+20%全球配置"的组合,既保证每月有稳定现金流,又能分享市场成长红利。

如果自己操作这类组合,需要持续跟踪10+个市场指标,这对普通投资者来说难度不小。点击右上角添加微信,张老师团队可以提供三重保障:

一是定期发送定制版资产诊断报告,

二是每周直播解读市场变化,

三是遇到突发行情时的应急策略指导。

上周刚帮客户调整了美债仓位,避免了近期利率波动的潜在损失。现在联系还能免费获得《稳健理财避坑指南》,里面有28个常见误区解析。

发布于2025-7-7 08:49

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询

+微信

+微信