分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

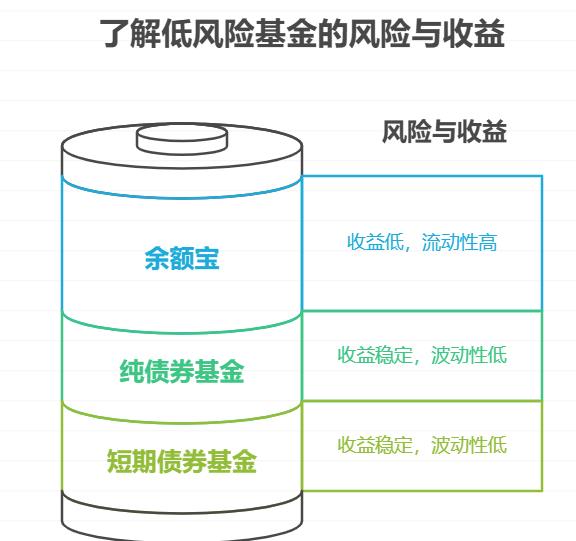

您好,低风险理财中的 “稳健基金”(如纯债基金、短债基金、同业存单指数基金等)整体是靠谱的,但 “靠谱” 与否需结合具体产品类型和自身需求来看,核心在于理解其风险边界和收益特性:

从风险角度看,这类基金主要投资于债券、同业存单等低波动资产,远离股票等权益类资产,净值波动小,亏损概率低(尤其是短债基金、高评级纯债基金,历史上单日或单月亏损幅度通常很小,长期持有出现本金亏损的情况极少)。相比银行理财,它们透明度更高(每日公布净值),运作规范,受监管严格,不存在 “隐性刚兑” 风险,适合风险承受能力弱的投资者。

从收益角度看,其收益虽不高(纯债基金长期年化 3%-4%,短债和同业存单基金 2.5%-3.5%),但显著高于余额宝,且收益稳定性较强,适合作为 “稳健增值” 的选择。不过需注意,它们的收益并非绝对保本,在债券市场波动(如利率快速上升、信用债违约)时,可能出现短期净值下跌,但只要不是极端市场环境,长期持有通常能修复波动。

是否靠谱的关键在于匹配需求:如果你追求 “比余额宝收益高、风险可控、流动性适中”(多数支持 T+1 赎回),且能接受短期小幅度波动,这类稳健基金是靠谱的替代选项;但如果期望 “保本保息” 或高收益,那它们未必符合预期。

总之,低风险稳健基金的 “靠谱性” 体现在风险与收益的匹配度上,只要不抱着不切实际的收益预期,它们是余额宝之外的优质低风险选择。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-3 11:43

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047