分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

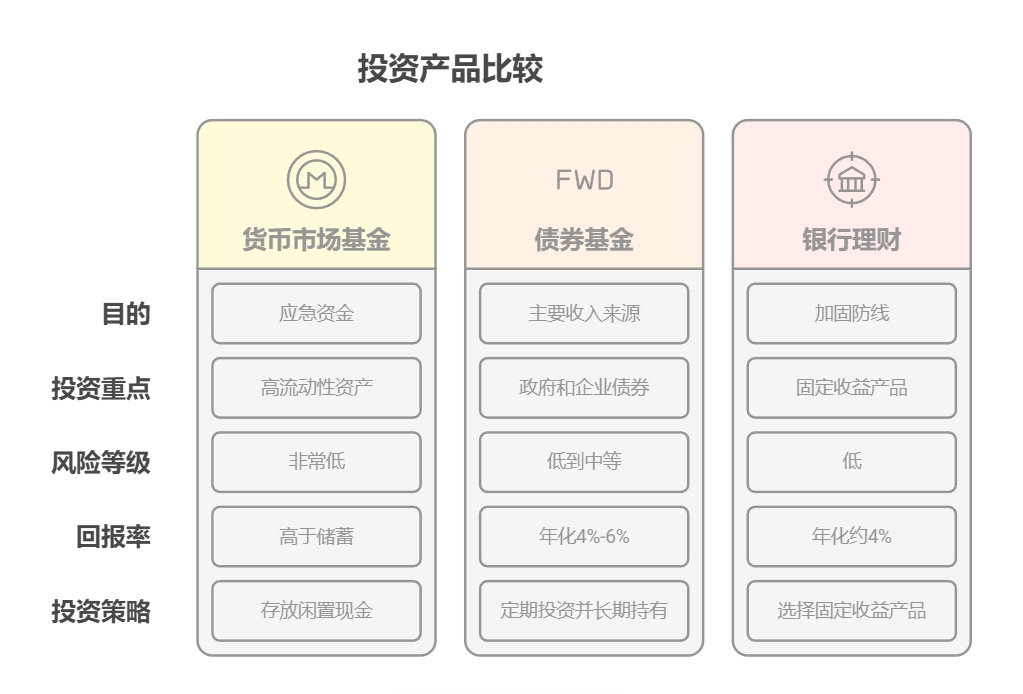

您好!国债确实是给父母理财的好选择,安全性高、收益稳定。目前3年期国债收益率约2.5%,5年期约2.8%,比银行定存略高。建议采用"7+3"配置:70%买国债锁定收益,30%放货币基金保证流动性,这样既能保值又方便应急取用。

第一、国债安全性最高。国家信用背书,本金和利息都有保障。建议通过银行柜台或手机银行购买,5万元起投。到期自动兑付,特别适合不擅长理财的父母。要注意国债有固定期限,提前支取会损失部分利息。

第二、储蓄国债更灵活。相比凭证式国债,电子式储蓄国债可以按年付息,父母每年都能拿到利息补贴家用。现在手机银行就能买,不用跑银行。建议选择3年期,收益率和流动性比较均衡。

第三、货币基金补充流动性。把父母3-6个月的生活费放货币基金,年化2%左右,随时可取。选规模大的老牌货基,安全性仅次于国债。开通自动赎回功能,急用钱时秒到账。

说到专业养老理财规划就不得不提我们盈米叩富团队了。张劲松老师带着十多年实战经验,独创的"父母养老理财三步法"去年帮客户多赚了3.2%收益。我们的【日富一日】债券组合年化3.5%,比国债收益高30%,特别适合父母养老钱增值。

赶紧点击右上角加张劲松老师微信吧!现在加入还能免费领取《父母养老理财指南》,我们的交流群每天都有实用理财技巧分享。跟着张老师操作,既能保证资金安全,又能获得稳健收益,让父母的养老钱越变越多!张老师随时在线解答您的疑问,一对一帮您制定专属养老方案。

发布于2025-7-3 09:05

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047