分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

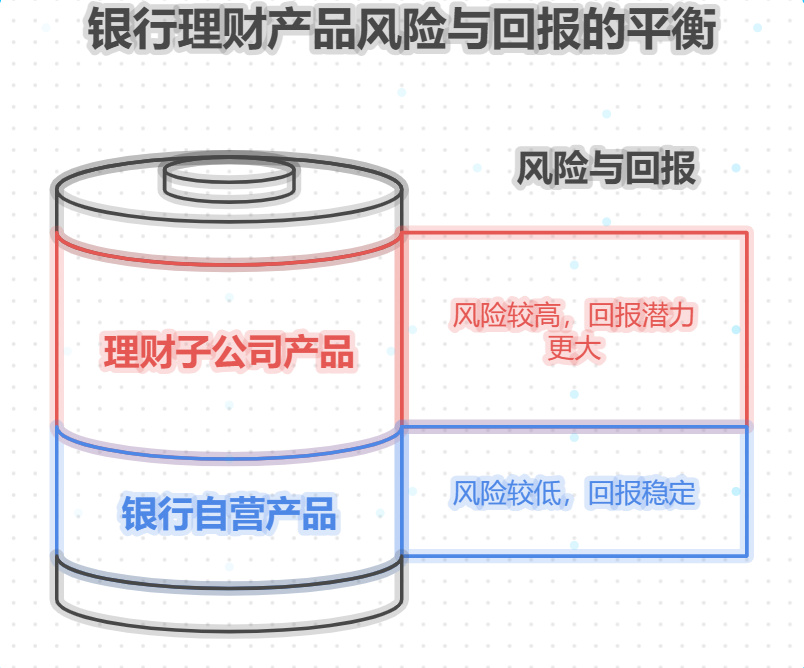

投资者您好,银行理财子公司发行的产品和银行自营的产品有区别哦!从产品管理到投资方向都不太一样。想深入了解这些差异,避免踩坑?加我微信,为你细细拆解其中门道!

两类产品差异详解

1.运营主体不同:

银行自营产品由银行内部理财部门运作管理,各环节都在银行体系内完成;理财子公司是银行独立设立的法人机构,有自己的团队和管理体系,在运营决策上更独立,能摆脱银行传统业务限制,灵活开展理财业务。

2.投资范围差异:

银行自营产品投资限制较多,多集中于固定收益类资产。而理财子公司产品投资范围更广,不仅可以直接投资股票,还能参与未上市企业股权等投资,比如部分子公司发行的混合类产品,通过配置股票提升收益上限。

3.销售渠道区别:

银行自营产品主要通过银行自身渠道销售,像线下网点、手机银行等。理财子公司产品除了在母行销售,还能通过其他银行、第三方销售平台进行销售,投资者购买渠道更丰富,可对比不同平台的费率优惠。

4.风险隔离程度:

银行自营产品若出现风险,银行需承担一定责任;理财子公司作为独立法人,与银行母公司实现风险隔离,即使子公司产品出现问题,不会轻易牵连银行,对投资者来说,风险边界更清晰,但也意味着没有银行直接兜底。

还在纠结这两类产品怎么选?担心看不懂背后风险?别着急!点击右上角加我微信,帮你对比产品优劣,制定专属投资策略,让你的理财之路更安心!

发布于2025-7-2 11:23

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询