分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,针对2025年下半年开启养老储备的规划,作为投资新手需把握长期复利核心、适度风险承受、动态调整三大原则,具体操作框架如下:

一、养老投资的核心逻辑

时间优势:若您年龄在35-45岁,距离退休尚有15-25年,可充分利用复利效应

通胀对抗:需长期年化收益≥5%才能跑赢3%的平均通胀率

风险适配:建议权益类资产占比控制在"100-年龄"范围内(如40岁可配60%权益资产)

二、2025下半年实操路径

(1)基石账户(50%仓位)

养老目标日期基金:选择对应退休年份产品(如2045/2050基金),自动调整股债比例

宽基指数定投:每月固定投入沪深300+中证500指数基金(波动小于个股)

年金保险:选择保证领取20年的产品,年化复利约3.5%-4%(锁定终身现金流)

(2)增值账户(30%仓位)

红利低波策略:配置高股息率股票基金(如中证红利指数基金)

REITs资产:选择仓储物流/保障房等稳定现金流品类,分红率约4%-6%

QDII全球配置:通过纳斯达克100ETF分散A股风险

(3)防御账户(20%仓位)

国债+政策性金融债:期限拉长至5-10年,锁定利率下行期的收益

同业存单指数基金:流动性管理工具,年化收益2.5%-3%

三、关键风控与增效策略

定投纪律:每月工资到账后优先扣款投资(建议储蓄率≥20%)

再平衡机制:每年12月调整仓位,股债比例偏离目标值±10%时触发调仓

税收优化:

用足个人养老金账户(年缴1.2万抵税,投资收益免税)

持有基金超1年免征分红所得税

黑天鹅防护:

权益仓位超过50%时配置黄金ETF(≤5%)对冲极端风险

避免信用债、私募股权等流动性差的资产

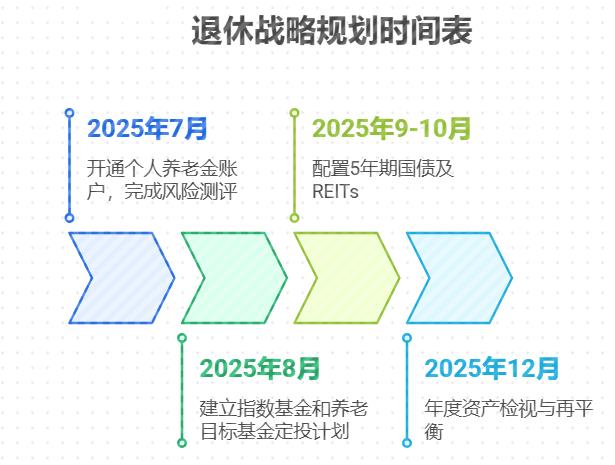

行动时间表

2025年7月:开通个人养老金账户,完成风险测评

8月:建立指数基金+养老目标基金定投计划

9-10月:配置5年期国债及REITs

12月:年度资产检视与再平衡

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-2 08:41

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047