分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,在银行利率下行时,选择养老型理财产品作为保本理财需谨慎,其可靠性需结合产品特性与晚年需求判断,具体如下:

一、养老理财的保本与收益现状

保本限制多:市场真正保本的养老理财少,多为 “期限保本”(如持有 3 年才保本),提前支取可能扣费;非保本型(如个人养老金理财)不承诺保本,存在净值波动风险。

收益优势有限:近一年养老理财平均收益率 2.12%,个人养老金理财 3.48%,略高于普通定存(1.3%-2.0%),但低于部分大额存单(如 3 年期 2.069%),且部分产品实际收益与业绩基准差距大。

二、适配晚年生活的核心问题

流动性差:产品封闭期 5-10 年,提前赎回限制严格,与晚年应急需求冲突,若急需用钱可能损失本金。

通胀风险:收益(2%-3%)可能低于通胀(2.5%-3%),长期持有实际购买力易缩水,如 50 万存 5 年本息 55 万,若通胀 15%,实际价值仅约 47.8 万。

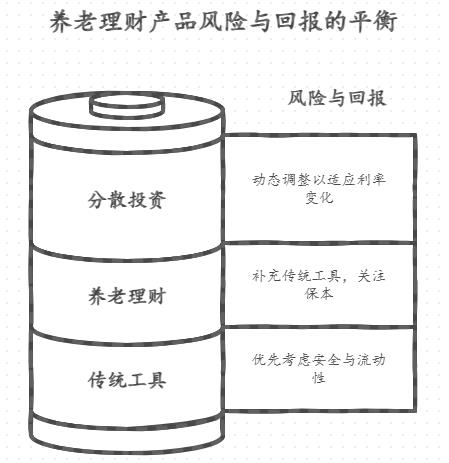

三、合理配置建议

以传统保本工具为主:60% 资金投 1-3 年期定存 / 大额存单,兼顾灵活与收益;30% 配货币基金等,应对突发支出。

养老理财作补充(≤20%):选 “全周期保本” 产品,关注底层资产(固收占比≥80%)、费用(费率低至 0.1%),如江苏银行北京地区 5 年期 4% 的个人养老金存款(需退休支取)。

分散与动态调整:分存不同银行,每半年评估利率,若回升则转向短期高息产品,若下行则锁定当前收益。

总结

养老理财产品并非绝对 “靠谱”,其安全性和收益性受产品设计制约。晚年理财应优先考虑定存、国债等传统保本方式,养老理财仅作辅助,核心是通过多元配置实现 “安全>灵活>收益”,降低流动性和通胀风险。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-1 08:41

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047