分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

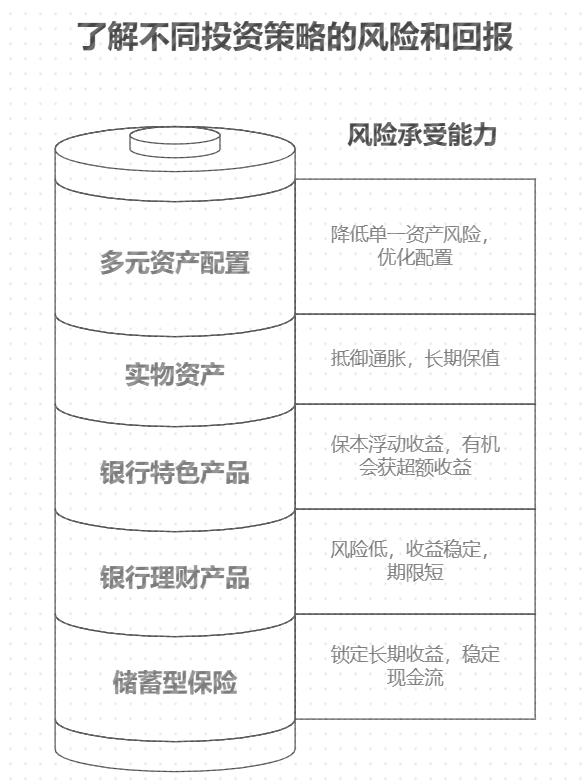

您好,银行利率下降时,配置保本型理财保障晚年生活,可从以下几方面入手:

优先考虑储蓄型保险产品

年金保险 :提供稳定现金流,收益写入合同,可锁定长期收益,如中国平安的御享财富智赢版年金保险,利于资金长期稳健增值。

增额终身寿险 :保额稳定增长,现金价值入合同,能提前锁定收益,契合多数客户风险偏好。

合理配置银行理财产品

中低风险固定收益类理财 :如招行 “季季添利”,期限 3 个月 - 1 年,年化收益 3%-4%,风险低、收益稳。

“固收 +” 理财 :理财子公司优化资产配置,提升权益类、商品类资产配比,增强收益弹性。

关注银行特色产品

大额存单 :利率较普通定期存款高,部分城商行 3 年期大额存单利率超 3%,安全性高,收益稳定,提前支取靠档计息。

结构性存款 :实现保本浮动收益,本金受存款保险保障,收益与汇率、利率、黄金等挂钩,有机会获超额收益。

适当配置实物资产

黄金 :有长期保值性,能抵御通胀,可购实物金或通过银行纸黄金业务投资。

房产 :有一定经济实力且有长期居住需求或投资眼光,可考虑配置,但需注意市场波动和流动性差的问题。

进行多元资产配置

组合配置 :将资金分散到不同保本型理财产品,如存款、理财、货币基金、国债、保险等,降低单一资产风险。

调整组合 :定期评估、调整资产配置组合,依市场变化和个人需求优化配置。

其他方式

企业年金 :若单位提供,积极参与,享税收优惠和单位缴费补贴,长期积累可观养老资金。

个人养老金 :参加可享税收优惠,资金可投资符合条件的多种金融产品。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-6-30 22:01

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047