分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

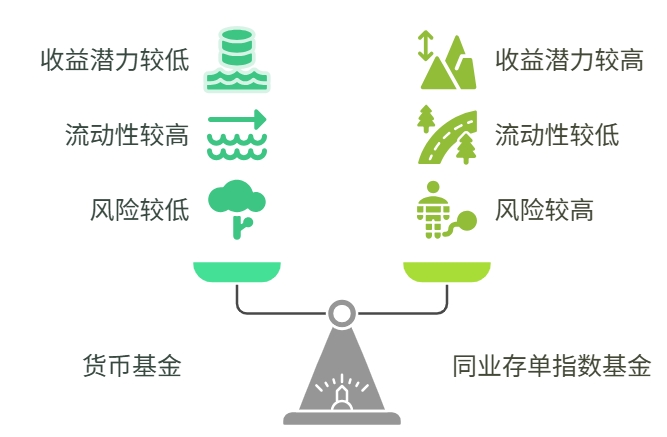

货币基金收益近年偏低(年化约 1.5%-2%),同业存单指数基金可作为改善收益的选择,但需明确两者差异:

一、收益优势在哪?

投资久期更长:同业存单指数基金主要投资银行同业存单(久期 0.5-1 年),比货币基金(投资 1 年以内短期资产)对利率变化更敏感,市场利率下行时收益弹性更大。例如 2023 年同业存单指数基金平均年化达 2.3%-2.8%,高于货币基金的 1.9%。

流动性接近货币基金:支持 T+1 赎回(部分无快速赎回机制),适合持有 3 个月以上的资金。

二、能否替代货币基金?

能提升收益,但需满足条件:持有超 3 个月以平滑净值波动(市值法计价,净值小幅波动),且市场利率处于低位时更占优势。

无法替代的场景:应急资金仍需货币基金(如单日 5 万内 T+0 快赎),且货币基金采用摊余成本法计价(净值固定 1 元),更接近 “保本”。

三、配置建议

替代部分货币基金仓位:将 30%-50% 的货币基金转为同业存单指数基金,兼顾流动性与收益。

搭配其他产品:与短债基金、银行 T+1 理财组合,根据市场利率调整比例。

选基要点:优先规模 10-100 亿元、成立超 6 个月的产品,避免频繁申赎。

结论:同业存单指数基金可作为货币基金的 “收益增强版”,适合能接受小幅波动、持有周期较长的资金,但无法完全替代货币基金的流动性优势。

如果您想了解更具体的投资基金组合,可以加我微信,可根据您的真实情况为您免费配置基金组合,或者想加入一些实战群交流的,也可以加我微信,拉您进基金交流群,也可以跟着老师一起复制跟投。

发布于2025-6-30 18:02 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047